一、公司概况:血凝酶龙头,多领域创新布局

(一)管线概览:多领域布局,在研品种创新性极强

康辰药业是涉足多个领域的创新药企,管线同时覆盖止血创新药、骨质疏松用药、 宠物创新药、中药创新药、抗癌创新药、止血类生物药,管线中苏灵(尖吻蝮蛇血凝酶, 用于外科手术止血)、密盖息(鲑降钙素,用于治疗骨质疏松)已商业化,AH1001(兽 用尖吻蝮蛇血凝酶,用于犬外科手术止血)、ZY5301(金草片,用于治疗盆腔炎性疾病 后遗症慢性盆腔痛)处在临床研究后期,KC1036(AXL、VEGFR2、FLT3 多激酶抑制 剂,用于治疗食管鳞癌等肿瘤)已有三个适应症进入临床,以上品种针对的适应症目前 暂无理想的治疗方案,这些品种上市后有望快速获得临床青睐。

(二)股权及董事:股权集中度适中,董事及高管行业经验丰富

公司股权集中度适中,子公司清晰显示主要业务。从股权结构看,刘建华直接持有 公司 31.74%的股份,同时间接持有康辰药业 4.8%的股份,王锡娟间接持有公司 9.14% 的股份,其他股东持有股份较少,股权集中度适中,有利于管理层在公司创新加速期高 效决策,同时具备良好的制衡机制。公司参控股公司包括湖南京湘源蛇类养殖有限公 司、康辰药物研究(北京)有限公司、北京康辰生物科技有限公司(用于收购“密盖息”), 分别显示公司现阶段以蛇毒血凝酶为主要创收来源且全产业链覆盖,以持续开发新药 为发展方向,同时善于通过外延的方式引进优质资产。

董事及高管行业经验丰富,部分董事在海外有药学、化学领域的学术或产业经历。 公司董事及高管均深耕各自专业领域多年,可共同为公司把握发展方向并有效落地,董 事中李靖先生、韩永信先生在海外知名高校取得了有机化学博士学位,且李靖先生在辉 瑞有任职经历,两位董事能够以国际化视角持续为公司新药研发提出专业意见。

(三)财务简况:完成筑底的确定性强,具有多重反转因素

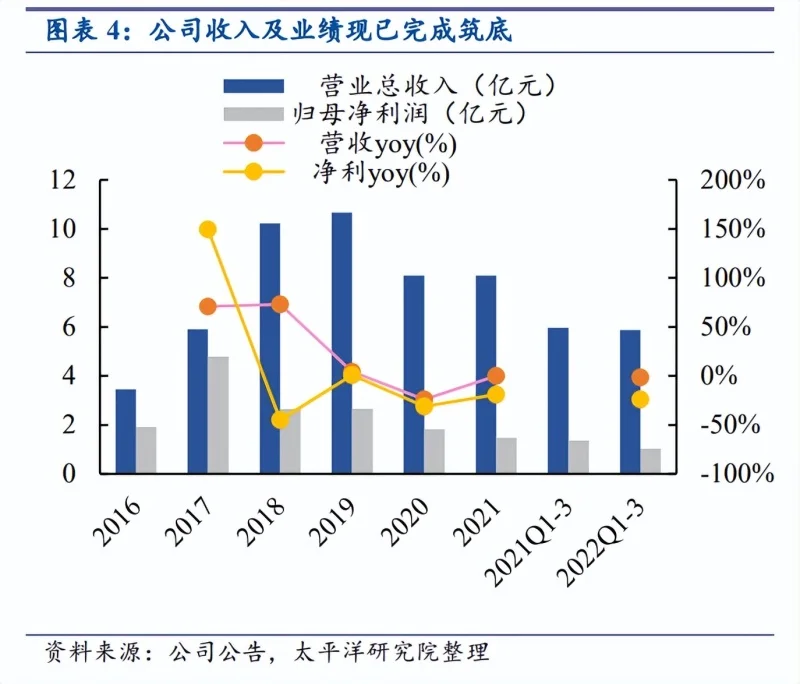

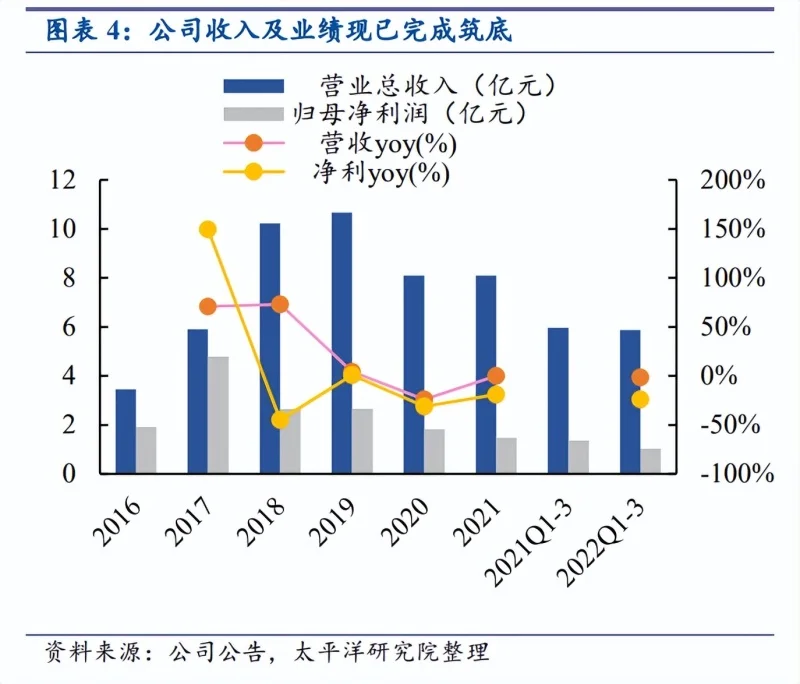

收入端:公司收入规模在 2020 年后受医保降价及疫情影响有明显下滑,现已完成 筑底。公司营收在 2017/2018/2019/2020/2021 年/2022Q1-3 达 5.91/10.22/10.66/8.09/8.10/ 5.88 亿人民币,公司在 2020 年起收入萎缩,系 2020 年疫情冲击手术量而影响主要创 收产品苏灵销售、苏灵在 2020 年新增医保支付限制、2021 年 3 月起执行明显较低的医 保单价,而在 2022 年末国内疫情管控放开,手术量随之快速恢复,同时预计苏灵在 2022 年医保谈判中降价有限(苏灵是独家药品、未来销额增幅预计合理)并解除医保支付限 制,公司收入有望明显反弹。

利润端:因两票制落地销售费用率大幅增加后趋于稳定,近期业绩变化趋势与收 入 近 似 。 公 司 归 母 净 利 润 在 2017/2018/2019/2020/2021 年 /2022Q1-3 达 4.79/ 2.64/2.66/1.83/1.48/1.04 亿人民币,归母净利润在 2018 年明显下滑,系“两票制”落地 使公司直接客户逐步变为配送经销商进而不承担推广职能,因此 2018 年公司销售费 用率大幅提升。从 2019 至 2020 年,公司销售效率接连提升, 2019/2020 年销售费用率 分别为 59.78%/58.51%,在 2021 年后因引入的密盖息品种对销售的依赖性较弱,整体 销售费用率降至 48.32%,营业总成本率近年变动幅度有限,业绩变化趋势与收入近似。

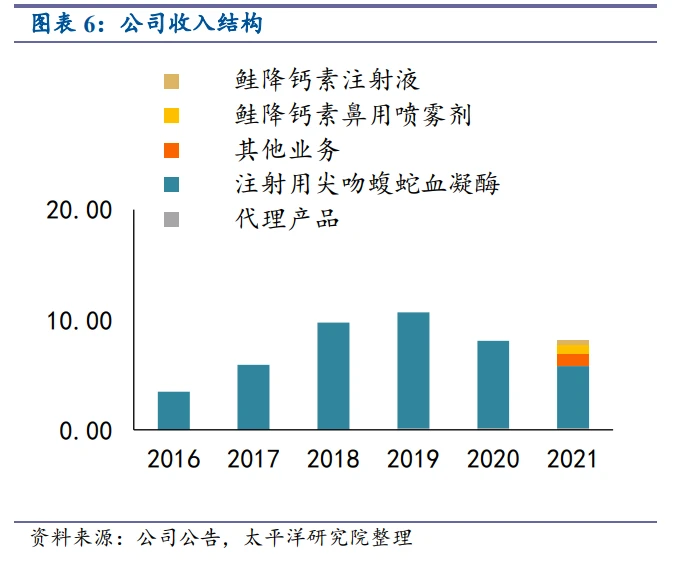

产品种类逐步多元化,削弱因品种单一而对政策、市场竞争的敏感性。公司在 2020 年之前仅有注射用尖吻蝮蛇血凝酶、代理产品为创收产品,公司通过收购泰凌国际股权 实现引进“密盖息”资产并在 2021 年并表,成功进入骨质疏松领域,鲑降钙素注射液、鲑降钙素鼻用喷雾剂和渠道库存密盖息(图中其他业务)在 2021 年营收占比为 4.6%、 9.5%和 14.4%,毛利占比分别为 4.4%、8.9%和 12.2%,密盖息快速成为公司带来明显收 入和毛利贡献的业务,可在未来减弱营收及业绩对政策、市场竞争等冲击的敏感性。

二、苏灵:血凝酶龙头品种,近期销售有望快速反转

(一)血凝酶行业:属手术止血药,规模对政策及疫情冲击敏感

血凝酶属于手术止血药,广泛用于外科、内科、妇产科、眼科、耳鼻喉科、口腔科 等科室的手术出血及出血性疾病,也可用来预防出血,如手术前用药,可避免或减少手 术部位及手术后出血。医保目录内止血药种类繁多,品种之间竞争较激烈。根据医保目录中西药部分和 协议期内谈判药品部分(含竞价药品),各药品说明书,药品分类为“抗出血药”且较 多在手术场景中使用的药品种类繁多,且包括维生素 K、氨甲环酸等生产厂家众多的 品种,止血药供给充分,品种之间竞争较激烈。

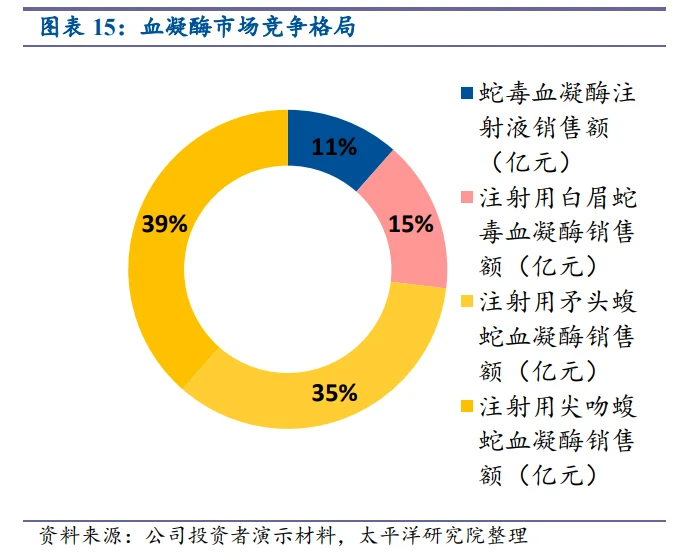

由于医保及疫情冲击,血凝酶销售额已降至底部。已上市的血凝酶有尖吻蝮蛇血 凝酶、矛头蝮蛇血凝酶、白眉蛇毒血凝酶、(蝰蛇)蛇毒血凝酶,其中尖吻蝮蛇血凝酶 在整体样本医院销售额中占比最大,整体样本销售额在 2020-2022 年相对于之前明显 下滑,主要原因有:1)2019 年医保目录中血凝酶增加了“限出血性疾病治疗的二线用药;预防使用不予支付”的限制,2020 年开始执行;2)龙头品种尖吻蝮蛇血凝酶在 2020 年医保谈判后降价明显,大多省份中标价从 92.83 元/单位降至 62.2 元/单位;3)疫情 影响诊疗活动,医院病床使用率在 2020 年明显下滑,现仍未达疫情前水平。

(二)苏灵:市场地位高+安全性高+医保解限,销量有望高增

苏灵是 4 种血凝酶中唯一一款一类新药,在血凝酶市场长期占据最大的份额。苏 灵在 2009 年作为一类新药上市销售,而 3 款同类产品均为瑞士素高药厂“立止血”(在 海外为一种原料药)的仿制药,苏灵凭借极高的市场关注度快速推广,在 2012 年在血 凝酶市场达到份额第一,并在此后长期保持,在现阶段市场份额近半。

上市后四期临床试验证明其在多个科室的有效性,助力其维持血凝酶市场份额。 上市后公司进行了 2412 例的Ⅳ期临床试验,包括妇产科、神经外科和脊柱外科 3 个随 机安慰剂对照试验,1 个外科开放单臂试验。在每个科室的研究中均表现出优秀的止血 能力,帮助其保持在医患人群中的地位。

苏灵相对于同类产品具备更高的有效性和安全性,原因有: 1)苏灵相对同类产品成分和空间结构明确,易于控制质量。苏灵是一种高纯度血 凝酶(纯度 99%),是目前国内唯一完成氨基酸全序列和蛋白质三维空间结构测定的蛇 毒血凝酶制剂。苏灵分子量为 29.3-29.5KD,全序列已知,共含氨基酸 252 个,其中 A 亚基氨基酸序列 129 个,B 亚基氨基酸序列 123 个,两个亚基通过二硫键连接而 成,而同类竞品均为瑞士素高药厂“立止血”的仿制药物,“巴曲亭”和“邦亭”仅 N 末端已知,“速乐涓”氨基酸序列不明。

2)苏灵引起血栓的风险低,有瑞士同类产品的头对头研究佐证。苏灵作为单 一组分丝氨酸蛋白酶,不含凝血酶原激活物、不激活 XIII 因子,只作用于纤维蛋 白原,其作用机理是在出血处激活纤维蛋白原形成纤维蛋白单体,纤维蛋白单体聚集 形成多聚体,同时利用出血局部血凝酶产生的凝血因子 XIIIa 通过共价交联形成稳定 的纤维蛋白凝块而加速止血。根据《尖吻蝮蛇血凝酶药效评价及其作用机制》,在体外 /体内测试中,尖吻蝮蛇血凝酶作用下形成的凝块溶解率远高于立止血,表明尖吻蝮蛇 血凝酶适用于血管内给药而又不至于引起血管内栓塞、弥散性血管内凝血等并发症。

我们估计苏灵的销量将在近几年大幅增长,主要原因为:1)国内手术量会逐渐恢 复至疫情前水平,2022 年 9 月病床使用率为 73.8%,保守/中性/乐观增长空间对应的 医院病床使用率为 80%/85%/90%;2)2022 年医保目录中“限出血性疾病治疗的二线用 药”的限制解除,保守/中性/乐观增长空间对应的替代血凝酶竞品、其他手术止血药带 来的人群覆盖提升倍数为 1.2/1.3/1.4; 3)医保目录中“预防使用不予支付”的限制 解除,保守/中性/乐观增长空间对应的每台手术用量放大倍数为 1.5/1.7/2。综上我们 预计苏灵稳态销量相比 2022 年提升的空间范围在 95~241%。

长期来看,苏灵的研发生产具备较高壁垒。“苏灵”的主要成分为高纯度尖吻蝮 蛇血凝酶,它是利用公司原创的分段直线混合洗脱离子交换层析专利技术(该技术填补 了国际国内蛇毒血凝酶单组分止血药的空白),从中国特有的尖吻蝮蛇蛇毒中分离、提 纯至单体的血凝酶,从原料把控和生产技术看,苏灵是短期内难以仿制的血凝酶产品。

三、KC1036:高效治疗二线及以上食管鳞癌的FIC品种

(一)主要靶向AXL、VEGFR,有协同增效、广谱抗癌潜力

KC1036 是主要抑制 AXL、VEGFR、FLT3 的多靶点受体酪氨酸激酶抑制剂。KC1036 是 公司自研的 FIC 品种,对 AXL、VEGFR、FLT3、MET、RET、PDGFR-β显示出强抑制活性, 以其中 AXL、VEGFR、FLT3 为主,此品种的靶点设计的先进性在于: 1)抑制 AXL 有潜在的广谱抗癌效果。GAS6(停滞特异性蛋白 6)可与 AXL 结合, PI63K/AKT/mTOR、JAK/STAT、NF-κB 和 RAS/RAF/MEK/ERK 是 Gas6/AXL 的下游通路,在 肿瘤存活、抗凋亡信号传导、有丝分裂、迁移、侵袭、耐药性、血管生成和肿瘤-宿主 关系中发挥重要作用,根据《AXL receptor tyrosine kinase as a promising anticancer approach: functions, molecular mechanisms and clinical applications》, 在乳腺癌、CLL、NSCLC、胰腺癌、胶质母细胞瘤、黑色素瘤、肾细胞癌、前列腺癌和食 管癌等肿瘤中 Gas6/AXL 都有高表达和活化,靶向 AXL 可治疗多种恶性肿瘤。

2)同时抑制 AXL 与 VEGF 有协同增效的潜力。VEGF(血管内皮生长因子)是肿瘤 中血管生成的关键介质,而血管生成对癌症的发展和生长至关重要, AXL 是抗 VEGF 抑 制剂耐药的重要因素之一,且 AXL 在血管内皮细胞表达,对 VEGF 激活 PI3K/Akt 通路 有至关重要的作用,能够加强 VEGF 介导的血管内皮生成,因此 KC1036 有望通过同时 抑制 AXL 与 VEGF,发挥协同增效的作用。

3)其他主要作用靶点亦涉及多条促进肿瘤生长的信号通路: FLT3、MET、RET 活 化后亦参与多条信号通路,包括 JAK-STAT、PI3K 和 MAPK 等,可促进肿瘤细胞的增殖 和分化或者抑制凋亡。 全球 AXL 靶向药的研究进度证实此靶点的潜力,KC1036 已布局的多个适应症的临 床试验均有望在未来得到较好结果。根据 Pharmaprojects 数据库,全球有 67 个靶向 AXL 的药物,在现阶段进入临床前研究、进入临床试验及向前推进的 AXL 靶向药数量呈 现增加趋势,其中卡博替尼、吉瑞替尼已分别在 2013、2019 年上市销售。就全球范围 来看,靶点包括 AXL 的药物可治疗多种恶性肿瘤,反映 AXL 靶向药潜在的广谱抗癌能 力,目前 KC1036 已布局食管鳞癌等消化道肿瘤、肺腺癌、胸腺肿瘤的研究,有望逐步 通过数据读出显现针对各癌种的有效性。

(二)二线及以上食管鳞癌读出数据优秀,估测市场空间可观

主推适应症二线及以上食管鳞癌已读出数据,且在国内主要在研方案中有效性占 优,可支持开展注册性 III 期临床。公司于 2023 年 3 月 31 日发布 KC1036 针对二线及 以上食管鳞癌的截至 2022 年 12 月的 Ib/II 期临床试验数据:ORR 为 29.6%、DCR 为 85.2%。考虑到彼时入组患者中二线及以上治疗失败受试者偏多,通过 KC1036 针对二 线及以上食管鳞癌的早期临床试验数据,KC1036 已显现在国内主要在研方案中有效性 占优的潜力,此数据支持 KC1036 开展注册性 III 期临床,临床研究推进速度较快。

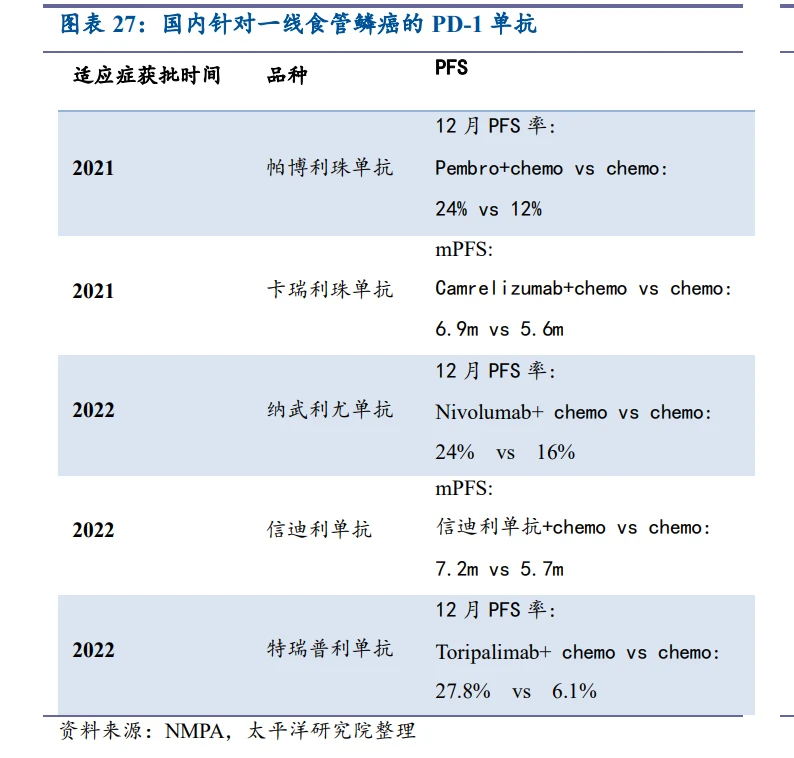

PD-1 单抗在食管鳞癌的治疗中逐渐向一线移动,但 PD-1 单抗即使在一线治疗食 管鳞癌大部分患者仍会在一年内进展,针对此部分人群尚缺乏有效方案的充分研究。 近年来多款 PD-1 单抗获批食管鳞癌的一线疗法,根据各个 PD-1 单抗对应的 III 期临 床数据,PD-1 单抗治疗一线食管鳞癌的 12 月 PFS 率均不到 30%,根据《食管癌诊疗指 南(2022 年版)》,针对二线食管鳞癌患者的可选药物仅有 PD-1 单抗、安罗替尼和阿 帕替尼,但目前安罗替尼和阿帕替尼仍未有针对二线及以上食管鳞癌的大规模研究有 数据读出,二线及以上食管鳞癌尤其是免疫经治食管鳞癌的临床需求亟待满足。

根据 WHO 数据显示,2020 年中国食管癌新发病例、死亡病例分别为 32.4 万、30.1 万例,根据《中国食管鳞癌癌前状态及癌前病变诊治策略专家共识》,我国约 90%食管 癌患者是食管鳞癌,我们根据国内食管癌年度死亡病例数、食管鳞癌占食管癌比例,估 测每年处在晚期阶段的食管鳞癌病人为 27 万人。我们假设每年处在晚期的食管鳞癌患 者的接受治疗比例、PD-1 单抗在接受治疗的晚期食管鳞癌患者中的渗透率、KC1036 在 此类人群中的渗透率等参数,假设 KC1036 上市销售时主要针对免疫经治人群,可得 KC1036 在二线及以上食管鳞癌患者中销售峰值高达 27 亿元。

四、盈利预测

我 们 预 计 公 司 在 2022/2023/2024/2025 年 扣 非 归 母 净 利 润 分 别 为 0.95/1.30/1.62/2.01 亿元,同比增长-16.94%/37.09%/24.93%/23.76%。关键假设: 1) 苏灵: 受 益 于 医 保 政 策 调 整 及 疫 情 放 开 后 的 手 术 量 恢 复 , 销 量 在 2023/2024/2025 年分别提升 40%/20%/10%,医保续约价格降幅为 10%,苏灵的 销售费用率参考 2020 年仅有苏灵一款产品构成产品销售收入的公司销售费用 率,因销售活动效率的提高略有降低。 2) 宠物用苏灵:假设国内宠物手术台数在每年有 500 万台,考虑到兽药的审批速 度较快,假设宠物用苏灵在 2024 年起上市销售,渗透率在 2024/2025 年为 0.3%/2.8%,每台手术花费 400 元(人用苏灵每台手术若使用 4 支,则费用为 200 元左右,宠物医疗市场用药价格应高于同样的人用药)。

3) 密盖息:考虑到鲑降钙素仿制药近年来无一致性评价进展,我们估计短期内密 盖息可凭借原研药物的地位稳步渗透骨质疏松人群,尤其单价更高的鼻喷剂型 通过疫情窗口期快速打开 C 端市场,带动密盖息整体销售额短期内中高速增 长。 4) 金草片:根据世界银行,国内 15-54 岁女性人数在 2024/2025 年为 3.76/3.71 亿人,假设曾发病盆腔炎的人数比例为 10%,曾发病盆腔炎的女性中有 20%患 有盆腔炎后遗症性慢性盆腔痛,考虑到 2022 年 11 月金草片的 III 期临床试验 已完成首例患者入组,我们估计金草片于 2025 年上市销售,首年渗透率为 0.3%, 年治疗费用为 700 元。 5) 盈利能力:由于宠物用苏灵、金草片两款新产品收入占比较小,我们估测出毛 利率在 2022-2025 年基本稳定,假设净利率受益于管理、研发效率的增强在 2022-2025 年小幅提升。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)