近期的A股市场不太平静,先是有多家上市公司实控人涉案致多股暴雷,紧接着多只“白马股”中报业绩深负众望。

风口浪尖之上的明星股中包括曾备受外资认可风光无限的中国激光设备智造龙头——大族激光(002008.SZ)。

投资者对大族激光的质疑声源于其几周前发布的锐减60%的年中业绩预告,紧接着有人质疑其“在建工程”及“应付职工薪酬”科目可能存在的问题,一时间人心惶惶,市值一度缩水近百亿。

昨晚,《第一财经》报道了记者前去瑞士实地考察了大族激光的在建工程争议项目,都没有找到研发中心的痕迹,研发中心变成五星酒店。

回顾大族激光从欣欣向荣到急转直下的股价历程,这到底是一只“真材实料”的“白马股”,还是同受瑞华事务所包庇的“伪白马”?

风云君将从行业和公司两个角度来仔细抿一抿。

PS:对行业不感兴趣的读者可跳过行业部分,但大族激光业绩下滑和行业需求密切相关。

一、激光行业:下游广泛应用于材料加工和通信,国产替代市场广大

1、应用广泛的制造工具

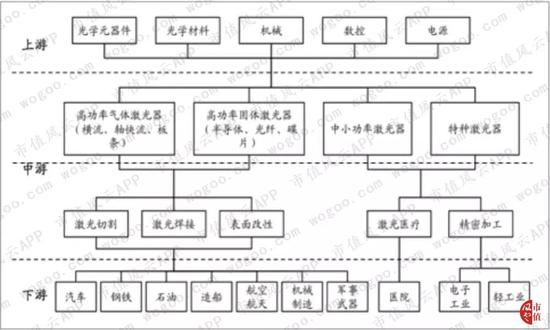

激光行业主要分为上游材料及元器件、中游激光器+激光设备与下游激光应用产业三块。

由于激光行业技术构成较复杂、应用方向多样,因此其产业链环节众多、衍生广泛。

大族激光主要处于行业中游的激光设备制造环节,设备产品主要运用于下游工业的材料加工与制造,同时近年来已开始在激光器、数控、新能源等上下游领域进行扩展。

大族激光的主营产品——激光设备,主要由光学加工系统、机械传动系统、电子控制系统及辅助系统构成,其中激光光学加工系统是核心部分。

而核心中的核心为激光器,在一般设备的总成本中占比约40%-60%,故而激光器制造多为激光设备产商的兵家必争之关钥。

激光器按功率主要分为小、中、高三档,其中中小功率主要用于3C产品(消费电子)的精细加工及一般材料的切割和打标,千瓦以上的高功率激光器主要应用于汽车、机械、轨交、航空等大型工业的激光切割、打孔、焊接等。

按传导介质,激光器主要可分气体、固体、光纤和半导体/准分子激光器。当前,光纤激光器凭借优良特性已逐步取代了很多其他种类,占据了大部分市场份额。

尽管我国在激光器制造上起步较晚,但已实现了从完全依赖进口到部分自给的进展。目前,在小功率激光器上基本实现国产替代,而在中、高功率激光器上仍存在一定空间。

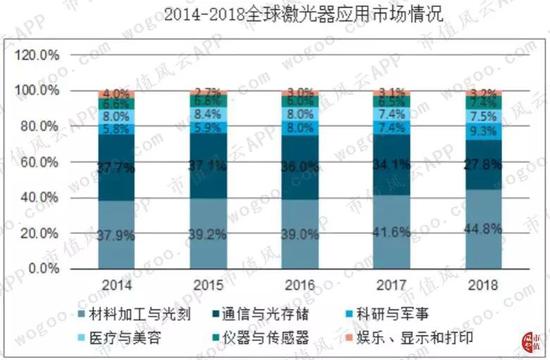

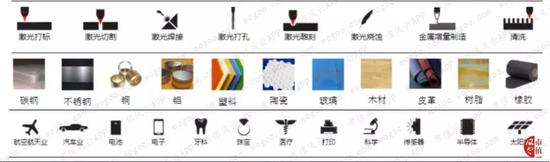

激光器作为激光设备的核心光源部件,其应用范围非常广泛。但从全球范围来看主要集中在材料加工和通信两块领域上,形成了比较成熟的工业规模。

其中材料加工领域的用途最为广泛,按功能主要划分为打标机、切割机、焊接机及其他行业专用设备,其用途几乎可以完全替代机械冲压、化学蚀刻、电子切焊等传统加工技术,并达到更优良的工艺效果。

随着我国制造产业的不断升级,我国激光设备的市场规模不断扩大。2018年我国激光设备销售规模超过600亿元,占世界市场规模的65%。我国早已全球激光行业的第一大市场。

2、头部垄断与激烈竞争并存的市场格局

在产业政策的大力扶持下,我国激光行业不仅在市场需求上处于世界前列,而且我国已经逐渐崛起了一系列有望赶超国外的龙头产商。

放眼整个激光产业链,在上游材料与元器件领域,激光元器件及一些关键原材料,如激光芯片、光学镜片等仍较为依赖进口,国内产业链配套有待完善。

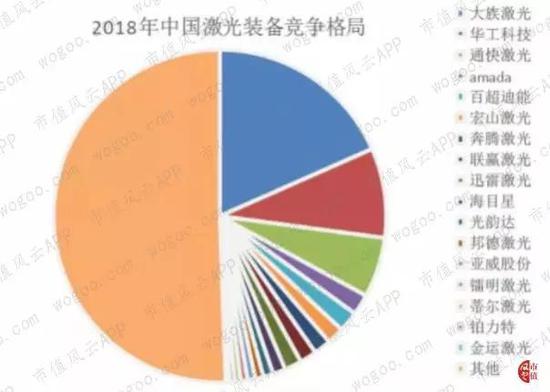

在行业中游的激光器与激光设备制造领域,以锐科激光、创鑫激光、杰普特为代表的激光器制造企业,和以大族激光、华工科技、帝尔激光为代表的设备产商,构成了激光设备国产化的中坚力量。

另外还有众多小型激光公司借助成熟低端技术与产品性价比充分参与竞争,享受政策红利。

分别从激光器和设备环节看:

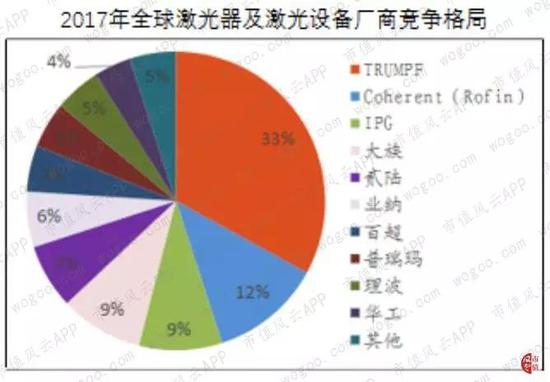

我国激光器市场比较集中,国内外知名产商IPG、锐科激光、创鑫激光、相干(Coherent)合计占中国激光器市场的80%;

而激光设备市场则比较分散,头部前三的大族激光、华工科技和通快激光(TRUMPF)的市占率合计仅为30%左右。

除一些3C大客户(如苹果)需求由大族激光、华工科技、杰普特等龙头激光企业,下游离散的应用市场容纳了几百家小型激光加工企业。

聚焦激光设备市场看,消费电子精细加工设备的细分市场具有一定的头部效应,而另外部分低端定位的打标机、切割机等小功率设备已产生了一片激烈竞争的红海市场。

在大功率激光设备市场中,国内外龙头企业凭借上游自给能力和规模优势形成了一定寡头格局。同时随着国产大功率激光器不断成熟,国内企业竞争也日益激烈。

从地域分布上看,我国初步形成了珠三角、长三角、环渤海和华中四大激光产业集群,其中:

• 华中地区覆盖了激光加工设备及相关配套器件的技术研发和商业化;

• 环渤海与东北地区以机械、通信等大功率激光设备为主流;

• 长江三角洲以大功率激光切割和焊接设备为主流;

• 江珠三角洲以电子等中小功率激光加工设备为主流。

随着“工业智造2025”规划的不断推进,越来越多激光企业成功实现上市,尤其是科创板设立后,多家激光企业正摩拳擦掌,准备接受资本市场的检验。

赛道拥挤则必然发生一定程度的踩踏,导致近年来激光设备价格不断下降,挤压激光企业利润空间。

加之2018年四季度以来,鉴于客观经济形势,以及消费电子行业景气度降低,中小功率激光设备市场遭遇寒冬。大族激光的业绩也因此大幅下滑,此处留待后文详述。

据业内专业人士预测,2019年我国激光行业或将面临整体利润下滑甚至亏损的险境。

尽管当前激光行业面临下行趋势,但随着国内激光技术研发不断精进、泛工业产业结构逐步调整,一些新的机会也在不断涌现。

譬如超高功率激光器、高频激光切割设备、新能源激光加工设备、激光显示产品、激光医疗设备等领域,正逐渐显示出广阔的蓝海空间。而这需要以核心技术为基石、构建差异化优势和敏锐的市场战略,才能快速抢占新一轮发展先机。

二、同行业财务对比

大族激光业内的龙头地位源自其较强的销售渠道网络带来的规模效应以及业务整合能力支持的差异化、定制化优势。

并且,除了传统的大、小功率激光业务外,当前公司业务已开始布局PCB、LED、半导体、新能源锂电等多个行业,业务多元化优势已开始逐步体现。

为了进一步分析大族激光财务方面的优劣势,风云君选择了华工科技、锐科激光、金运激光和帝尔激光四家(准)上市公司作为可比参照。

尽管都位于激光行业,但这些公司的业务具有一定差异:

• 金运激光主营固体、气体激光器,设备产品主要为服装轻工行业用的中小功率激光设备;

• 锐科激光为我国光纤激光器制造龙头,在国产大功率激光器制造上处于领先地位;

• 华工科技是一家集激光设备、光学元器件、光传感器等业务于一体的高校企业,在光通信领域具有领先优势;

• 帝尔激光则是深耕光伏电池激光设备的细分行业标杆。

从规模上看,大族激光无论是营收还是净利润均领先于行业,华工科技营收规模居于其后。2018年新上市的锐科激光在激光器领域的领先地位为其营收及利润带来了较好的成长性。帝尔激光专注于细分市场,体现出“小而美”的特点。

从毛利率看:

• 大族激光的毛利率一直维持于40%左右,其中中小功率激光设备因光源实现自产而相较于高功率设备毛利率更高;

• 华工科技因为收入结构中含有较大比例的低毛利元器件业务,故而综合毛利率水平最低;

• 锐科激光凭借高附加值的激光器产品毛利率略高于大族;

• 而帝尔激光毛利率最高,体现了光伏激光设备产业的高红利特征。

另外从时间维度上可以看出2018、2019年激光行业面临周期性下行的趋势,激光企业毛利率普遍下滑。

从运营效率看,因为两者独占消费电子大客户市场份额,大族激光与华工科技最为可比。大族激光近年来存货快速增长,存货周转率明显低于华工科技,但销售回款能力略强。

锐科激光因在高功率激光器国产替代中独占市场,具有较强的上游议价能力,应收账款周转最快。帝尔激光或许受光伏行业特性影响,存货周转效率最低。

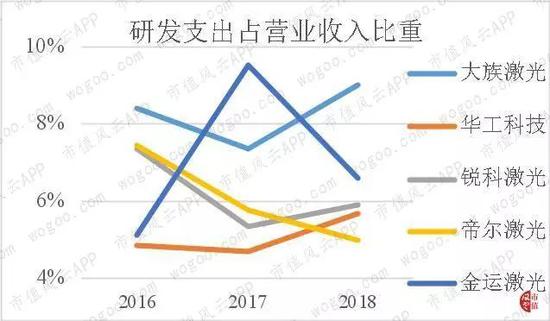

从研发支出看,激光企业的研发支出普遍较高,而大族激光的研发支出占比领先于全行业。

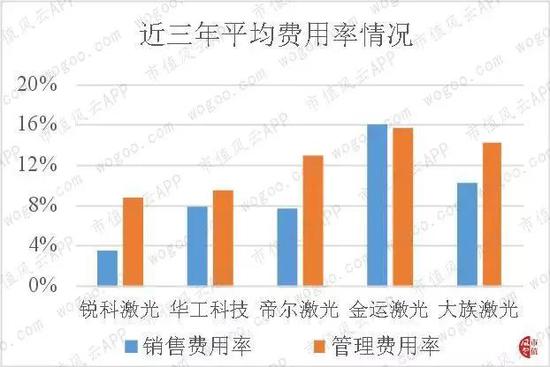

从费用率看,大族激光的销售费用和管理费用率略高于行业平均水平,这主要因为公司员工薪酬为业内较高水平。

整体来看,风云君认为大族激光是当得起“行业第一”这个头衔的,上市十一年来,大族激光从一个收入十几亿的小公司成长为百亿级全球行业龙头。

但同时大族激光也面临了行业竞争加剧和成长性受限等诸多挑战,在小功率加工领域做到第一后如何在大功率激光设备上取得技术领先,如何进一步开拓关联业务和海外市场,以及如何应对后来竞争者的穷追猛赶,都值得管理者苦下功夫。

三、中期业绩下滑原因分析

在受到此次市场质疑之前,大族激光一直是市场青睐的白马股。

成立于1996年的大族激光,经过二十余年的发展已经成为亚洲第一、世界领先的工业激光加工设备生产厂商。

2017年顺应激光行业爆发增长的机遇,大族激光成为国内唯一的“百亿”激光企业。2018年大族激光勉强维持了收入和业绩的基本稳定。而在2019年上半年,大族激光盈利遭遇滑铁卢,营业收入减少7%,净利润同比减少约60%。

作为泛工业产业的重要中游产业,激光行业的业绩变化往往可归因于下游相关行业的周期趋势。

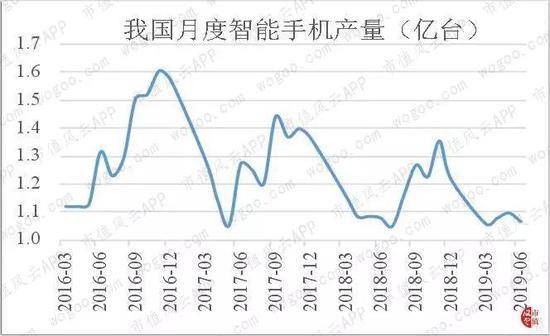

从消费电子业务来看,大族激光受到了行业整体下行以及大客户收入下降的双重影响。就行业状况来说,我国智能手机产量在2018年出现了明显的萎缩。

此外还有来自大客户订单减少的影响。

苹果相关公司在2017年为大族激光贡献了约42亿(数据来自券商研报)收入,占当年收入的36%。

然而,2018以来苹果的产品创新明显放缓,且设备的三年更替周期暂时限制了客户需求增长,苹果对大族激光的收入提振不再有效。于是乎,2018年公司小功率设备收入同比减少23%,任凭其他板块收入如何增长也未能挽回收入降势。

大族激光大功率激光设备下游的汽车制造业2019年上半年也出现了明显的下行趋势,例如,大族激光汽车加工设备客户之一的长城汽车上半年营收同比减少15%。

国内工业机器人月产量自2018年四季度起开始不断减少,标志着行业进入了下行周期,对公司数控与自动化业务增长也会带来一定消极影响。

另外据公司披露,公司PCB业务也出现了大幅下滑的现象。

同时,下游板块的不景气还导致了大族激光毛利率下降,在产品销售结构及市场竞争加剧的影响下,公司综合毛利率较2018年上半年下降了5-6个百分点。

而收入、毛利率是一方面,公司的业绩大幅下滑还源于非经常性损益的大幅减少。公司业绩预告中提及的这部分非经常性损益减少额达2.4亿元,约占去年上半年业绩的四分之一。