投资要点

事件: 7月6日-8日,由酒业家展览主办,以“创新驱动 布局未来”为主题的2023(第七届)中酒展在青岛国际会展中心成功举办。我们全程参与了本次中酒展的主展会、各项行业论坛,本届中酒展热度不减,据酒业家数据统计,截至7月8日17:00,本次中酒展累计到场专业酒商达4.26万户(剔除重复进馆),同比去年增长39.8%。

清香南下,酱酒马太效应加速。分香型来看,首先我们认为酱酒热度有所消散,但马太效应加速,整体酱酒品牌呈现两个趋势:一是工业库存向商业库存转移;二是产业“马太效应”加速。马太效应的加速也代表着酱酒新的发展周期已经拉开帷幕。其次清香热度改善趋势明确,在汾酒的带领下,各个清香品牌协同发力,加速南下,在全国化的进程中呈现向好的趋势。

批价与库存博弈:保价与保量看似冲突,实则假象。价格与销量是长期以及现在正在面临的问题,两者确有关联性但这种关系应该同步向长远来看。从历史的角度来看,价格下滑带来未来长期不增长的例子比比皆是,降价并不代表有销量,有销量也并不代表要降级;从行业的角度来看,目前白酒行业竞争还未结束,价格与销量两者之间并不是二选一的问题;从经销商层面来讲,经销商拥有选择与适应的权利,无论是关乎自身利益还是企业利益,都希望价格可以挺住,部分经销商认为不论量价如何取舍,坚守最为重要。

库存层面:流通端承担更多库存。从需求的角度来看,当下无论是行业从业者还是投资机构普遍对白酒行业缺乏信心,但数据来看,22年规上白酒企业销售额增长9.6%,利润增长29.4%,很难讲22年是悲观的一年,但很难经销商认为22年的动销较21年有所增长,主要是社会库存的流转问题,经销商流通端承担了大部分的库存压力。

酒业如何穿越周期:消费者为核心资产。23年动销工作将是非常关键的一件事,酒企需坚定的快速下定决心,以牺牲短期利润为代价,刺激消费端促开瓶,坚定不移的讲资源投入到动销场景,同时应当通过合理的利润补偿,加大对渠道端的服务支持以及客情维护,坚定渠道信心,为长线发展夯实基础,消费者才是企业穿越周期的核心资产。巩固品牌、谋求创新。以消费者为核心并非用产品适应消费者,而是让消费者爱上自己的产品,实现这一目标的核心在于巩固品牌,同时酒企也要去思考长期复购的生意,如何让消费者反复购买。

中酒展酒企反馈:酒鬼酒:加大市场费用改革力度。公司自19年重新开启酒鬼酒文化价值的重塑过程,今年三月份以来加大市场费用改革力度,减少渠道费用、减少核心店的投入,加大动销,加大消费者培育。公司正在全力以赴恢复合作伙伴信心、终端的信心,整个企业的基本面就会有较大的变化,信心恢复的核心关键点就是价格。上海贵酒:打造上海新名片。作为酱酒唯二的A股上市公司,公司今年将把上海贵酒打造成为上海的新名片,其中关键举措是差异化,主要要做三件事:第一树立品牌高度,进一步扩大传播力度和广度,进行大量的户外投放;第二跨界合作,通过大量技术实现,在今年豫园灯会中让消费者有沉浸式体验;第三是春糖会,参与七大论坛,获得13个奖项,在酱酒中的影响力也一跃至第九名。

基本面的判断以及投资策略:二季度及下半年重点关注的点:首先是节后名酒的库存和价格管控情况,其次是渠道信心的拉动以及自身经销商渠道的调整;站在当下的时间点,我们认为后市商务宴请有望起来,高档以及次高端有望更为受益,考虑到动销、报表、估值等要素,我们持续推荐贵州茅台、五粮液、泸州老窖、古井贡酒、今世缘等,择机布局山西汾酒、洋河股份、舍得。

风险提示:白酒消费恢复不及预期;食品安全风险;产业调研数据或因调研样本不足或数据获取方法存在缺陷等问题导致结果与行业实际情况存在偏差的风险。

内容目录

清香南下,酱酒马太效应加速

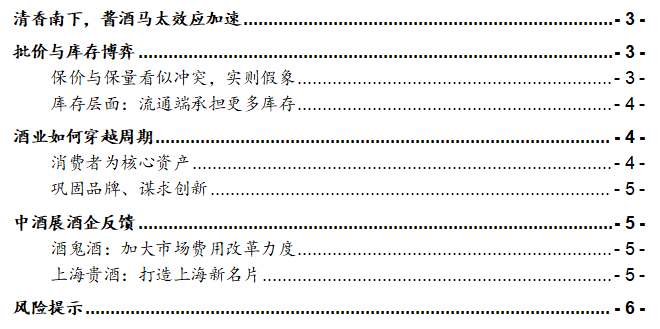

酱香增速进入合理化阶段。今年白酒行业相对较为复杂,最大的原因是复苏较弱,白酒行业或进入了新的发展周期,在行业调整下,仍有一些可以把握的机会,首先是名酒的机会,无论行业如何调整,名酒的确定性是长期存在的,更多的是挤压式的增长;其次是酱酒品类结构性的机柜,酱酒目前渗透率在30%左右,山东、河南可以达到40-50%,广东、福建在40%左右,其他大部分省份在10-20%,未来酱酒仍有一倍的增长空间,酱酒的增长势头与整个白酒行业的品质提升息息相关。酱酒企业要抛弃以前非理性增长阶段,未来是中速发展阶段,整体会进入合理化阶段。

清香南下。首先从香型的特点来看,清香型白酒具有绵柔爽净的特点,更符合中产阶级年轻化、高端化、差异化的消费需求,近三年来清香型白酒呈现强劲的发展势头,增速明显高于其他品类,从龙头企业来看,22年汾酒增速高达31.26%,利润增幅高达52.36%,从行业数据来看,20-22年清香型白酒在全国商超渠道中的销售份额在白酒品类中占比分别为7.7%、8.5%、10.2%,三年间一直稳步上升,且清香市场的开瓶率远高于酱酒,从产品定位来看,清香型白酒更多集中在400元左右价格带,覆盖更多中高端以及次高端市场,未来发展空间更大,预计清香型白酒将在龙头汾酒的带领下,宝丰、汾杏、庞泉、金汾河等清香品牌协同发力,加速南下,在全国化进程中呈现出向好趋势。

批价与库存博弈

保价与保量看似冲突,实则假象

价格与销量的问题是长期以及现在正在面临的问题,两者确有关联性但是这种关系应当同步向长远来看,从历史的角度来看,价格下滑带来未来长期不增长的例子比比皆是,降价并不一定代表有销量,有销量也并不代表一定要降价,所谓价格与销量的问题,更多的是能否保住市场的问题,更深层次的是能否保住品牌未来的市场。

从行业的角度来看,目前白酒行业竞争还未结束,绝大部分的企业、品牌方在自己的价格带并不是唯一性,保价格并非仅通过压缩供应、减少目标就能把价格保住,其中还有被竞品替代的可能性,价格与销量两者之间并不是二选一的问题。

从经销商的层面来看,白酒行业中经销商话语权较低,对于经销商来说,经销商拥有选择与适应的权利,品牌无论是在保价格还是销量,经销商是无法决定的,经销商可以选择价格管控能力强的品牌,或者适应品牌所处的长期高社会库存的状态。从经销商的角度来看,无论是关乎自身利益还是企业利益,都希望价格可以挺住,从而保证经销商利润以及下游的利润,部分经销商认为,不论量价问题如何取舍,坚守是最为重要,要跟着大品牌坚定不移的走最重要。

库存层面:流通端承担更多库存

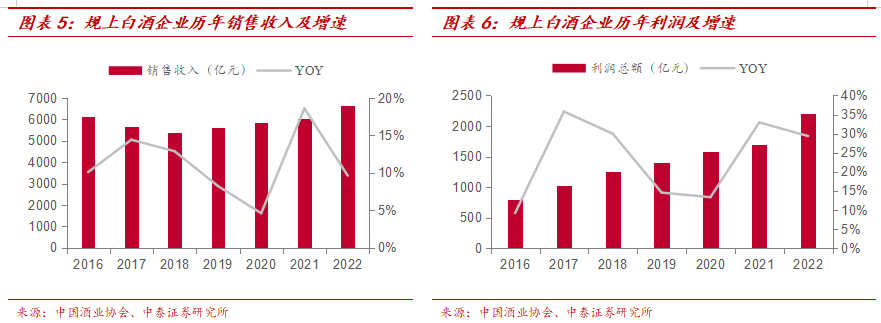

从需求角度来看,当下无论是行业从业者还是投资机构普遍对白酒行业缺乏信心,但从数据上来看,2022年酒业上市公司营业额同比上涨15%。中国酒业协会公布的规上白酒企业销售额增长9.6%至6626.5亿元,实现利润2201.7亿元,同比增长29.4%。从数据来看很难讲22年白酒行业是悲观的一年,但从经销商和终端的角度来看,很难有经销商认为22年的动销较21年是增长的,甚至悲观经销商认为22年动销水平较21年同比有较大幅度的下滑;造成酒企端与经销商层面反馈背离的原因,我们认为主要是社会库存的流转,经销商流通端承担了大部分的库存压力。

对于酒企来讲,经销商本身就是酒厂的蓄水池,帮助上游厂家消化,以及对接服务下游终端以及消费者,商家对于利润的危机感更强,一旦供大于求,流通企业的利润水平首先会收到影响,批价的下滑压缩经销商层面利润。同时经销商层面的利润与酒企层面并不同步,在单一经销商库存水平不高的情况下,仍有可能受到经销商数量增加所带来的悲观情绪。

酒业如何穿越周期

消费者为核心资产

在针对酒企如何穿越周期的议题下,加强动销成为行业共识,业内专家认为:“2023年的动销工作肯定是非常关键的一件事,酒企务必坚定坚决地快速下定决心,以牺牲企业短期利润为代价,通过优惠活动刺激消费端促开瓶,坚定不移地将资源投入到动销场景。”同时企业应当通过合理的利润补偿,加大对渠道端的服务支持以及客情维护,坚定渠道信心,为长线发展夯实基础。消费者才是企业穿越周期的核心资产,也是企业的基本盘。所以不是光靠铺货铺就产生了动销,运维消费者的时间要更前置。

针对当前时间点,对于酒企来讲,应该采取以下的策略:

(1)“抢”优先:对于酒企来讲,销售量与消费量此消彼长认知模式下,在行业蛋糕更小的情况下,酒企要给予自身优势,进行全面竞争抢份额。

(2)“量”优先:量价逻辑在三量齐缩大环境下,必须做出抉择,建议合理放量的基础上抢收优先、增量优先,价格不应该是经营排序的头号保护指标。

(3)“款”优先:现金流为王,通过适当的资源投放置换市场的流动资金,获取销售回款,盘活企业现金流,保持企业经营的稳定性。

(4)“促”动销:务必坚决坚定快速下定决心,以牺牲企业短期利润为代价,通过优惠活动刺激消费端促开瓶,坚定不移的将资源投入到动销场景(如宴席)。

(5)“固”渠道:通过合理化的利润补偿,安抚渠道不抛弃不放弃,加强对渠道端的服务支持、客情维护,坚定渠道信心,为长线发展夯实基础。

(6)“慎”投资:在“产量、销量、消费量“三条曲线进一步下探过程中,在行业整体深度调整的背景下,“产量、销量、消费量”平衡点加速到来,谨慎投资扩产基建。

巩固品牌、谋求创新

品牌是产品、话语和符号的三位一体,一个本体,三个位格,品牌管理是同步管理产品结构、话语体系、符号系统,在当下的困难时期,以消费者为中心其实是并不是用产品适应消费者,而是让消费者爱上自己的产品,而实现这一目标的核心在于巩固品牌。与此同时酒企也应该去思考长期复购的生意,如何让消费者爱不释手,反复购买,而不是每次只做单次转化的成交。

中酒展酒企反馈

酒鬼酒:加大市场费用改革力度

公司自2019年重新开启酒鬼酒文化价值的重塑过程,通过内参高端品牌、高端价值研讨会,让全国合作伙伴、烟酒店老板知道内参这一品牌,2020年提出优商战略,在优商的指引下高速成长,未来公司将继续围绕客户满意度重塑品牌价值。白酒行业的发展其实很大程度来源于经销商的信心,经销商的信心是企业发展的核心驱动力。目前来看整个核心关键点在于价格,真正的价格改善实际上要靠供需关系,最近三四个月所有酒企都在通过数字化营销的方式去做管理价格,通过扫码返现等方式促进消费者培育,从三月份至今酒鬼酒加大市场费用改革力度,减少渠道费用、减少核心店的投入,加大动销,加大消费者培育。

公司正在全力以赴恢复合作伙伴信心、终端的信心,整个企业的基本面就会有较大的变化,信心恢复的核心关键点就是价格。价格的改变会改变一切,没有价格一切都是空谈。

上海贵酒:打造上海新名片

公司作为酱酒唯二的A股上市公司,在商业模式上有个关键的描述叫做融合经典与创新,也是公司差异化的定位,经典指的是传统白酒行业,创新指的是在产品、生产制造、公司管理方面均有的创新,近一两年公司以“用未来定义未来”作为思维模式,第一步是要看见未来,对宏观经济环境以及行业未来5-10年发展的前景要有预判;第二步是定义未来,站在历史的长周期看酱香型白酒;第三步是开启未来,明确聚焦酱香型赛道,明确打造品牌资产。

公司今年将把上海贵酒打造成为上海的新名片,其中关键举措是差异化,主要要做三件事:第一树立品牌高度,进一步扩大传播力度和广度,进行大量的户外投放;第二跨界合作,通过大量技术实现,在今年豫园灯会中让消费者有沉浸式体验;第三是春糖会,参与七大论坛,获得13个奖项,在酱酒中的影响力也一跃至第九名。

风险提示

白酒消费恢复不及预期。新冠疫情多地零星散发,将使婚宴、满月酒、聚会等宴席等受限,导致白酒消费受到影响,销量下滑的风险。

食品安全风险。食品安全是任何一个食品行业面临的问题,采购环节、发酵环节、储存等每一个环节出现问题,都会对公司形成负面影响,都可能导致销售业绩下滑。

产业调研数据或因调研样本不足或数据获取方法存在缺陷等问题导致结果与行业实际情况存在偏差的风险。

范劲松:食品饮料首席分析师,董事总经理,消费组长,食品专业硕士。11年证券、期货投资研究经验,2014年评为期货优秀分析师,2018年金罗盘量化评选最准分析师、第一财经食品饮料最佳分析师评选第一名,2018年福布斯中国最佳分析师20强。2019、2020年评为新浪金麒麟新锐分析师。

执业证书编号:S0740517030001;

手机:13023226679 ;

邮箱:fanjs@r.qlzq.com.cn。

熊欣慰:食品饮料行业研究员,中国科学技术大学金融工程硕士,主要覆盖啤酒、调味品、休闲食品板块,曾就职于东北证券食品饮料组。

手机:15921024206;

邮箱:xiongxw@r.qlzq.com.cn。

何长天:食品饮料行业高级分析师,美国凯斯西储大学金融学硕士,主要覆盖白酒板块,曾就职于天风证券、长城证券、东吴证券,3年新财富团队成员。

手机:18302148182

晏诗雨:食品饮料行业研究助理,复旦大学金融硕士,2021年加入中泰证券研究所。

手机:19821239008;

邮箱:yansy@r.qlzq.com.cn。

田海川:食品饮料行业研究员助理,新南威尔士大学金融经济与商业分析硕士,2022年加入中泰证券研究所。

手机:15900958084;

邮箱:tianhc@zts.com.cn。

适当性声明:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号制作的本资料仅面向中泰证券客户中的专业投资者,完整的投资观点应以中泰证券研究所发布的研究报告为准。若您非中泰证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅、接受或使用本订阅号中的任何信息。

因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!中泰证券不会因为关注、收到或阅读本订阅号推送内容而视相关人员为中泰证券的客户。感谢您给予的理解与配合,市场有风险,投资需谨慎。

重要声明:

本订阅号为中泰证券食品饮料团队设立的。本订阅号不是中泰证券食品饮料团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。