中国美妆产业经历的早期代工阶段,发展到现在国产美妆品牌崛起阶段,美妆产业进入高质量发展的新时期。本文将从美妆产业链的角度来探究未来产业发展趋势,结合美妆产业园区的发展,提出未来国内美妆产业的发展策略。

一、从产业链角度来看,探究中国美妆产业发展趋势

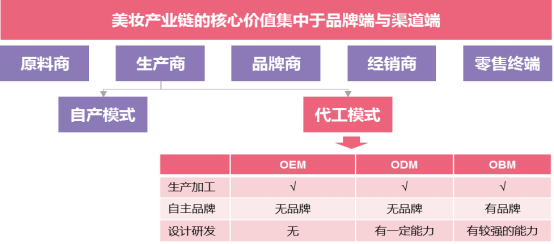

美妆产业链上下游涵盖原料商、生产商(自产模式和代工模式)、品牌商、经销商、零售终端五个环节,从产业链价值来看,核心价值集中在品牌端与渠道端。

1.消费端:中国美妆消费需求市场不断提质扩容

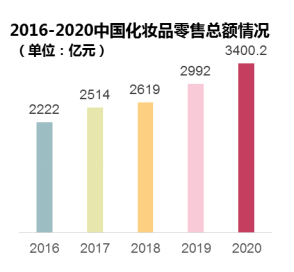

国家统计局数据显示,2020年以化妆品为代表的颜值经济产业零售消费增速近14%,美妆行业消费规模达3400亿元。我国人均化妆品消费额为43美元,远低于美国、日本、韩国等化妆品消费较为成熟的国家,我国化妆品消费人数和人均化妆品消费金额呈现上升趋势,体现出我国美妆消费强劲增长潜力。

中高端化妆品消费增速持续快于大众化妆品消费增速,且占比呈上升趋势,这也说明了我国消费者对于高端化妆品的需求强劲。我国中高端化妆品占据30%左右的市场份额,销售规模同比增长28.08%,远高于大众化妆品市场6.95%的增速。

2.品牌端:国际顶尖品牌占据高端市场,国产新锐品牌异军突起

纵观中国美妆市场竞争格局,高端(奢侈)化妆品市场和高档化妆品市场主要由国际顶尖品牌牢牢占据,中高端市场上,外资品牌化妆品和国内经典国货品牌同台竞争,大众化妆品被部分外资品牌和本土品牌分庭抗衡。国产新锐品牌从中要争夺一份蛋糕可谓虎口夺食。

自2016年后,新锐美妆品牌以优质性价比正迅速抢占市场,2020年新锐品牌美妆市场份额占本土美妆市场18.9%。国产新锐品牌崛起源于诸多因素助推:(1)资本市场对于本土美妆品牌的助力,据IT桔子不完全统计,国内近六年美妆行业共出现91起投资事件;(2)随着国潮文化的兴起,消费者对国货的认可度不断提高,国产美妆品牌得到消费者不断青睐;(3)新媒体带来的流量红利,国产美妆品牌抓住了直播、短视频、社交新媒体营销阵地快速占领市场。

3.产品端:不断加大研发力度,提升产品科技含量

女性消费者对护肤品需求关注点的调查数据,58%的消费者关注产品是否由资深专业人士研发,57%的消费者关注护肤产品安全性,55%的消费者关注产品是否采用先进技术。超过60%的消费者希望品牌说明产品成分的来源,“成分党”的崛起恰恰反映了消费者对于护肤品功效成分的认知度和敏感度在不断提升。

可见,消费者对科技美肤的执着追求对产品研发提出了更高的要求,品牌商需要不断向产业链上游延伸,建立产品研发中心,加强产品自主研发,通过顶端技术来打造竞争壁垒,研发出满足消费者需求的硬核产品来赢得市场份额。

逸仙电商作为国产新锐美妆品牌矩阵的集团公司,从产业链上游建立主动权,加大研发力度。首个研发中心在广州落成,与世界最大的食品、化妆品和医药用色素供应商森馨科技集团共建的联合实验室,与华科大纳米药物工程中心共建的联合实验室,与上海瑞金医院共同组建医学护肤联合实验室。除此之外,逸仙电商还与多个家国内外科研机构达成合作,比如中科院化学研究所、法国里昂大学医学院3D皮肤研究所、法国植物干细胞培养机构Naolys等。根据逸仙电商2021年第二季度财报,期内研发投入费用约3520万元,相较于2020年同期增长146.2%,且研发投入占营收总额的2.3%。对比头部国际化妆品集团的研发费用率主要集中在1.5%至3.5%之间。

4.生产端:代工企业面临新一轮洗牌和提质扩能发展

总体来说,我国化妆品制造行业呈现出产品附加值低、企业规模小、品牌弱、代加工环节居多、代工行业集中度低、外销产品集中在原料、半成品等低价值环节等特点。

为了推动我国化妆品产业高质量发展,2020年6月,国家出台了《化妆品监督管理条例》,加强了对化妆品原料和产品的备案管理力度,对从事化妆品生产经营主体提高了准入门槛。在此背景下,对化妆品制造厂商而言,将面临新一轮的洗牌,一些不合格、不合规、达不到生产标准、竞争力弱的生产商将面临一轮淘汰,制造行业将逐步由粗狂式发展逐步走向成熟阶段。

美妆品牌商通常会采取纯代工模式或“代工+自产”相结合的模式进行生产。尤其新崛起的新锐美妆品牌,其轻资产的运营方式及快速推出新产品的需求,在供应链环节将更加依赖有较强研发实力、稳定生产能力的代工企业,而代工企业更好地满足了新锐品牌对弹性产能与个性化研发的需求。为了迎合新锐美妆品牌商崛起的生产外包需求,具备较强研发实力、满足柔性生产、个性化产能的头部代工企业将成为品牌商的首选,拥有更大的发展机遇。

5.渠道端:以直播电商、社交电商为主的线上渠道依赖越大,以美妆集合店为主的线下渠道快速扩张

美妆产品的电商渠道销售贡献率越来越大,我国的化妆品行业电商渗透率位于世界前列,达到了31.4%,远高于全球15.9%的水平。大约有58.2%的消费者是通过电商渠道购买化妆品时,并且电商渠道销售规模占化妆品零售总额的规模正在逐年上升,占比达到30%以上。

美妆品牌的市场营销渠道也逐渐转向线上渠道,通过网络直播、KOL种草等进行线上营销,快速提高销量与口碑运营,实现品牌提升。目前,我国国产新锐品牌主要依靠多量级KOL玩转口碑营销,从而迅速提高客单量。以“完美日记”为例,2018年2月起,完美日记将小红书作为重点内容渠道开始运营,随后进入B站、抖音、微博,开启多平台运营,投放KOL范围较广。

美妆产品的线下销售渠道主要包括百货专柜、超市卖场(KA)、化妆品专卖店(CS)、药妆店、美容院/整形医院和直销。尽管线上渠道孕育了众多新兴及小众彩妆品牌,但线下渠道仍是美妆产品销售不可获缺的重要渠道。得益于美妆产品高度依赖试用的特点,新兴的线下渠道——集合店凭借以多样化选择和价格优势,近年来得到快速发展,美妆集合店品牌包括KK集团旗下的The Colorist、名创优品旗下的WOW Colour、仓储风美妆店HARMAY以及商场自由美妆集合店如K11旗下的K11 Beauty和百盛旗下的Parkson Beauty等。

二、美妆产业布局及园区案例分析

广东省是我国重要的化妆品制造基地,据统计,截至2020年11月,广东拥有持证生产企业2900家,占全国54%;产业规模占全国半壁江山,产值已超过2100亿元。其中广州持证化妆品生产企业1500多家,占全省的63.7%,主要集中在白云区、花都区和黄浦区,分别规划建设了“白云美湾”美丽健康产业园、中国美都、南方美谷三个美妆产业园。另外,全国其他省市也规划建设了美妆产业园,包括上海东方美谷、湖州美妆小镇、北京未来美城、重庆西部美谷。

1.上海东方美谷

上海东方美谷位于上海市奉贤县,经过多年的发展,已经形成包括美容化妆品、日化用品、生物医药、医疗器械、保健品等多个领域的产业集群,并被授予国内唯一的“中国化妆品产业之都”。2020年产业规模近700亿元,其中规上工业产值近400亿元,已吸引700多家实体企业及3000多个美丽健康品牌入驻。

作为国内发展较好的以美妆为主的产业园区,园区搭建了较为完善的产业配套服务,总结来说,包括研发、设计、检测、展示、营销、体验、行业服务、专家指导等六大中心,为企业提供更为完善的服务。

2.湖州美妆小镇

吴兴美妆小镇位于湖州市吴兴经济开发区,规划面积3.28平方公里,可建设面积达到1.33平方公里,总投资105亿元的中国化妆品生产基地,引进高端化妆品产业及配套项目,打造以化妆品生产为主导的全产业链,总体构建“一核三区”的空间布局,即化妆品产业核、产业服务区、旅游休闲区和创意体验区。美妆小镇建设了化妆品检测研发中心、美妆博物馆、美妆科创中心、科技孵化园等配套项目,以及卡美啦网红直播中心、供应链平台等产业服务平台,营造良好的美妆产业生态。截至目前美妆小镇累计引进化妆品及相关企业151家,全方位打造美妆产业高地。

3.广州白云美湾

化妆品产业作为白云区的传统产业,有着厚重的历史底蕴。经过多年的发展,白云区已成为集生产、销售、研发、展贸为一体的全国化妆品产业聚集地之一。全区共有持证化妆品生产企业1358家,约占全国三分之一。发展至今,化妆品产业进入转型升级的高质量发展关键期,白云区制定了化妆品产业提质增效三年行动计划,致力于推动白云区化妆品企业提质增效和行业竞争力整体提升。从多方面来推动化妆品产业发展:(1)打造化妆品总部和营销展示中心;(2)发展智能制造、柔性制造,不断完善原料供应、包装包材等上下游产业和融资租赁、金融服务、电子商务、物流配送等生产服务业,引入化妆品检测中心,提供第三方检测服务,进一步实现企业降本增效;(3)强化研发创新能力,构建以企业为主、市场为导向、产学研结合的研发体系;(4)成立化妆品产业基金;(5)筹建化妆品学院,培养专业人才。

通过美妆产业发展趋势、以及美妆园区案例分析,我们可以看出未来国内美妆产业的主要发展策略:一是大力扶持国产美妆品牌,打造营销展示体验平台;二是搭建研发平台,构建产学研结合的研发体系,提升研发创新能力;三是代工企业转型升级,发展智能制造、柔性制造改造提升生产效能;四是重视化妆品原料供应链,推动原料本土化进程,发力化妆品的“芯片”研发生产。