(报告出品方/作者:华西证券,杨睿,李唯嘉,哈成宸)

1.专注电池结构件业务,行业经验丰富

1.1.电池结构件优质企业,深耕动力&储能行业多年

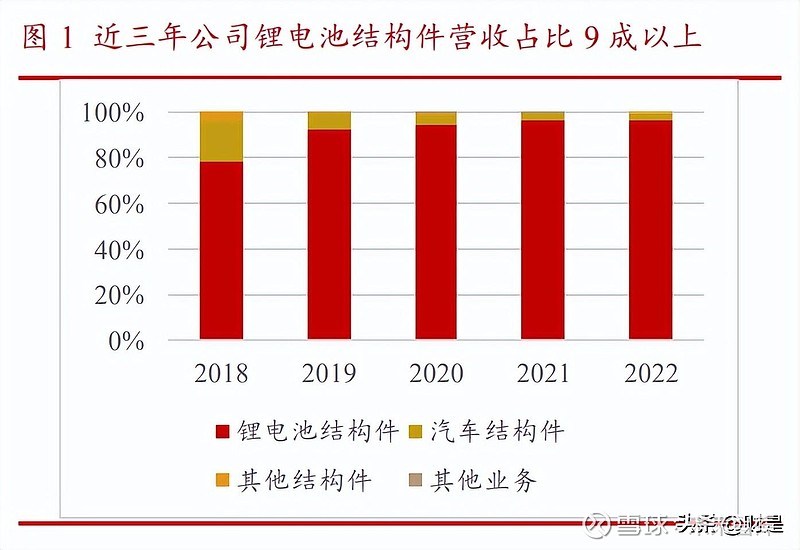

动力&储能行业积淀深厚,电池结构件国内领先。公司成立于 1996 年,是国内领先 的电池精密结构件和汽车结构件研发及制造商,产品主要分为新能源汽车动力电池精 密结构件、储能电池精密结构件、消费类电池精密结构件以及汽车零部件,广泛应用 于汽车及新能源汽车、动力电池、便携式通讯电子产品、电动工具、储能电站等领域。 公司于 2007 年探索进入动力及储能电池结构件领域,是国内最早从事动力电池精密 结构件研发和生产的企业之一。根据公司公告,2022 年,公司锂电池结构件营收/毛 利占比达 96%/98%,近三年占比 9 成以上。

下游新能源车需求持续增长,带动营收业绩提升。受外部市场环境因素影响,公司 2019 年与 2020 年营收增速有所下降。2021 年,受益于新能源终端市场高速增长以及 净利率修复,公司营收同比增长 125%,归母净利润同比增长超过 200%。2022 年, 下游新能源汽车行业继续快速发展,动力电池精密结构件的需求提升带动公司相关产 品产销量持续增长,公司全年营收达 86.54 亿元,同比增长 94%;归母净利润达 9.01 亿元,同比增长 66%,业绩继续保持较快增长。

1.2.多因素边际改善,后续盈利能力有望保持平稳

前期多重因素扰动影响盈利能力,22 年 Q4 呈边际改善。毛利率方面,2020 年,外 部环境影响使得公司收入减少,但营业成本由于较强刚性而未能同比例下降,造成锂 电池结构件毛利率略有下降。2021 年,主要由于销售运输费用分类至营业成本,公 司的锂电池结构件毛利率受到影响。2022 年,受原材料价格上涨、产能爬坡投入较 大以及产能利用率较低等多重因素影响,公司整体毛利率为 23.86%,同比下降 2.39pct;但从季度的角度来看,2022 年第四季度,公司毛利率达 24.38%,环比提升 2.00pct,较第三季度有所改善。 净利率方面,在费用率的良好把控下,近年来公司净利率较 2018 年整体呈波动上行 趋势。2022 年,公司净利率为 10.55%,同比下降 1.66pct;其中,2022 年第四季度, 公司净利率达 11.64%,环比提升 1.90pct。

格局稳定+产能释放+4680 放量影响下,盈利能力有望保持平稳。成本控制方面,公 司加强与供应商和客户的协作沟通,在进一步降低采购成本的同时,使上下游价格在 可控区间内波动。此外,公司产能的扩充和稼动率提升也有望降低生产成本。预计在 行业格局相对稳定+新增产能释放+4680 电池有望放量情况下,公司盈利能力有望基 本保持平稳。

费用率管控能力较强,整体呈现下降态势。近两年来,随着公司的规模扩大,整体 费用规模有所增加;但从费用率的角度来看,公司 2021-2022 年整体费用率分别为 10.19%、10.33%,较 2020 年的 13.81%下降明显且维持稳定,其中 2022 年公司销售/ 管 理/财 务/研 发 费 用 率 分 别 为 0.40%/2.71%/0.92%/6.30%, 同 比 分 别+0.08/- 0.58/+0.50/+0.14pct,体现公司较强的费用管控能力。

1.3.管理层履历丰富,股权激励深绑核心人员

股权结构稳定,实际控制人为励建立、励建炬兄弟。截止 2022 年 12 月 31 日,励建 立直接持股 33.57%,励建炬直接持股 10.65%。此外,根据公司公告,励建炬通过大 业盛德持有公司 2.63%的股份,兄弟二人合计控制公司 46.85%的股份,为公司控股 股东与实际控制人。管理层履历丰富,核心人员稳定。公司主要管理团队和技术人员均在相关行业服务 多年。其中,董事长励建立先生、总经理励建炬先生等从事动力电池精密结构件及汽车行业精密结构件业务均超过 20 年;财务总监兼副总经理石会峰先生是中国注册会 计师,拥有丰富的会计师事务所任职经历;核心技术人员张中涛先生曾任职比亚迪, 主导第一款电动汽车电池结构件的开发。我们认为,核心团队丰富的行业经验是公司 未来发展的基础,核心人员的稳定更是公司长远发展的保障。

激励方案彰显信心,深绑核心人员。2021 年 4 月,公司公告激励计划草案,拟向激励对象授予 600.0 万份股票期权, 其中拟向高级管理人员、中级管理人员、核心技术(业务)人员等 392 名激励 对象首次授予 538.5 万份股票期权,首次激励中公司层面的业绩考核目标为, 2021、2021-2022、2021-2023 年累计营业收入分别不低于 35、75、120 亿元。 2022 年 10 月,公司再次实施激励政策,拟向高级管理人员、中级管理人员、核 心技术(业务)人员等 758 人授予 862 万份股票期权,行权价格为 111.71 元/股。 公司层面的业绩考核目标为,2022、2022-2023、2022-2024 年累计营业收入分别 不低于 80、180、300 亿元。 此外,两次股权激励中,公司均对个人层面业绩提出了考核要求,如果公司层面业绩 考核达标,激励对象当年实际行权的股票期权数量=个人当年计划行权的股票数量× 个人层面可行权比例。

2.领先优势明显,多重优势构筑护城河

2.1.结构件行业具备重资产属性,资金壁垒较高

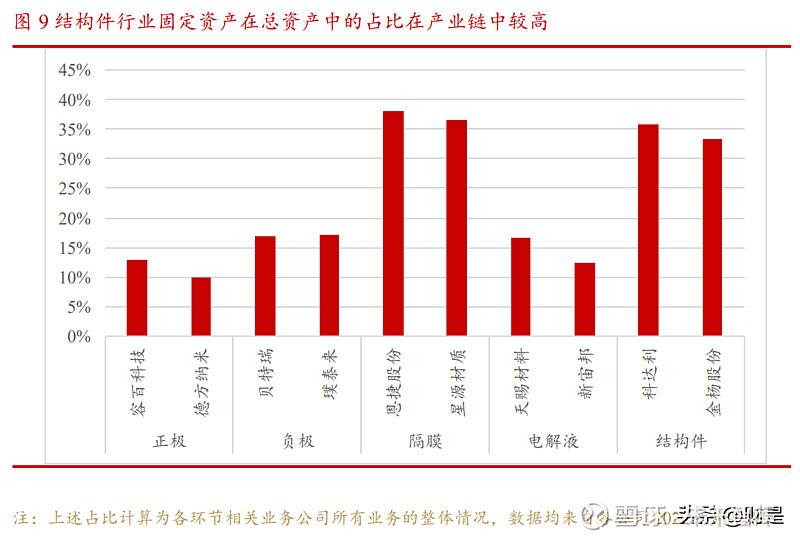

结构件行业具备重资产属性,项目建设资金需求较大。根据产业链各环节代表公司 的数据,结构件行业固定资产在总资产中的占比位居产业链前列。以科达利 2022 年 上半年为例,固定资产占总资产比例接近 36%。此外,结构件单个项目投资额一般 较大。根据科达利各产地规划,项目总投资基本均达到数亿元及以上,资金壁垒较高。

2.2.行业具备高客户黏性特点,公司紧绑大客户分享成长空间

较长认证周期与高沉没成本带来行业高客户黏性。从公司自身角度而言,与行业前 列的优势客户紧密合作利于获得稳定增长的订单需求,从而不断开拓市场空间并夯实 市场地位,大客户集中化战略是长期持续发展的重要战略;从公司客户角度而言,优 质大型客户尤其是国际高端客户在确定供应商前,一般会经过 3 至 5 年的技术和产品 磨合。较长的认证周期、较高的前期开发成本和供应商替代成本均使得客户与供应商 之间具备稳固的合作关系,从而带来行业的高客户黏性。

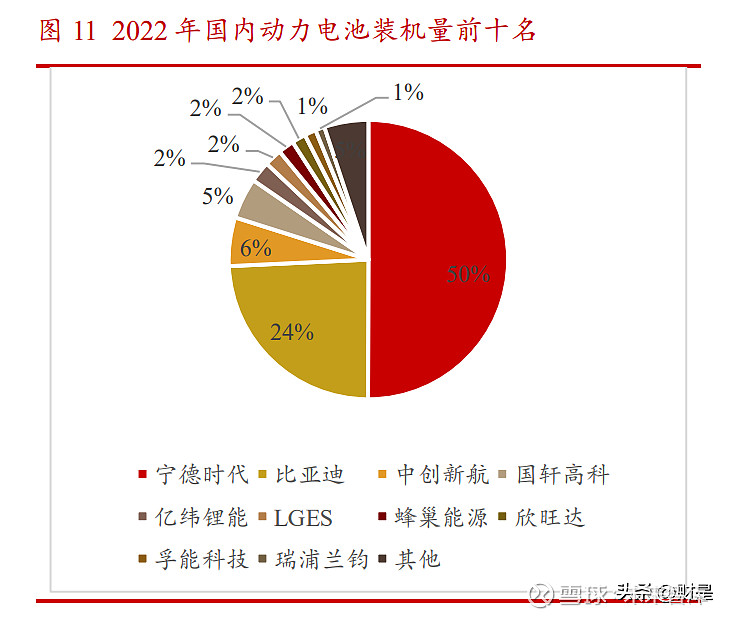

行业具备分层与示范效应,紧绑大客户强者恒强。精密结构件行业具有分层效应、 示范效应突出的特点,各梯队的生产企业分别与下游各层级品牌商对接合作。公司经 过二十多年的发展,已成为动力电池精密结构件行业具备影响力的企业。公司客户涵 盖全球知名动力电池及汽车制造企业,如 CATL、中创新航、LG、松下、特斯拉、 Northvolt、ACC、三星、亿纬锂能、蜂巢能源、力神、广汽集团等。 2022 年 12 月,公司公告与宁德时代签署战略合作协议。协议内容表示,在同等条件 下,宁德时代优先选择科达利作为电芯机械件供应商,份额不低于 40%,科达利优 先保证宁德时代的产品需求,协议有效期为协议签署之日起至 2026 年 12 月 31 日。 头部企业的认证与背书将吸引更多其他的优质客户资源向公司聚集,公司市占率有望 持续提升。

2.3.研发投入快速攀升,核心技术与设备先进且全面

2.3.1.自主与交互式研发相结合,持续加大研发投入

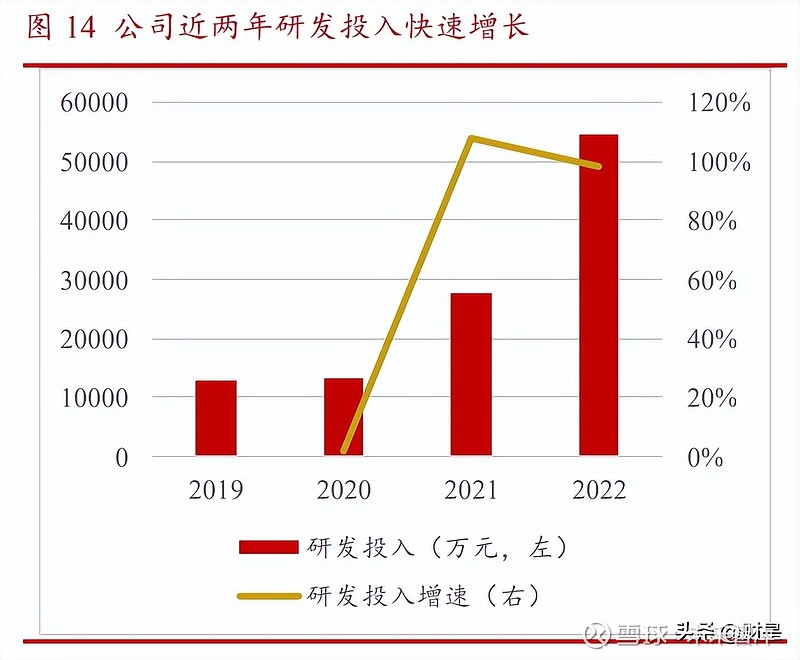

自主与交互式研发相结合,研发投入快速增长。公司的研发模式包括自主研发和交 互式研发。一方面,主要在动力电池领域,公司通过跨部门组建联合开发团队的方式, 针对产品制式、工艺、性能等开展主导性的先发研究,对行业技术的发展趋势进行前 瞻性的把控;另一方面,公司开展与下游高端领先客户全程对接的交互式研发模式, 融入客户的研发体系和供应链,从而有助于公司尽早确定在客户供应链中地位,取得 产品量产权,获取更多后续订单。 近年来,公司研发投入遥遥领先国内同行。2021 年公司研发投入达 2.75 亿元,同比 增长 107.86%;2022 年公司研发投入达 5.45 亿元,同比增长 98.07%,连续两年保持 高速增长态势,为未来新技术、新产品的投放夯实基础。

2.3.2.模具开发能力较强,及时响应新产品需求

结构件生产与模具高度相关,为典型模具应用行业。精密结构件的生产主要包括精 密模具设计及制造、精密冲压、精密拉伸和注塑成型等工艺和流程。相关技术包括:模具技术:模具是工业生产的基础工艺设备。结构件行业是典型的模具应用行 业,模具质量的高低在很大程度上决定着产品的精度、质量以及生产企业的效 益和新产品的开发能力。冲压加工技术:借助冲压设备的动力使得金属材料在模具里产生分离或塑性变 形,从而获得特定形状等零件。 拉伸加工技术:是利用专用模具将冲裁或剪裁后所得的平板坯料制成开口空心 件的一种工艺方法。注塑加工技术:是利用注塑设备将塑胶粒子加热融化并注入模具空腔后得到注 塑产品的加工技术。 由此可见,除模具精密设计与制造外,冲压、拉伸以及注塑技术也均需要借助模具进 行加工,模具相关技术在结构件行业具有重要地位。

模具开发能力较强,及时响应新产品需求。由于精密结构件产品种类繁多,每种型 号的结构件产品均需单独研发和制造模具,模具开发能力较强的企业可根据不同要求 快速灵活地开发定制化模具并迅速扩展业务。公司拥有小至翻转片、大至壳体盖板等 多种部件模具,并自主开发了众多型号产品的模具,在终端产品更新换代速度加快的 情形下及时响应客户需求,有力地夯实了公司业务扩展的基础。

2.3.3.核心技术持续创新,先进设备稳定高效

除了基础工艺外,公司还掌握了包括安全防爆、铜铝复合材料摩擦焊接、铜铝软连 接高分子焊接等多项核心技术。 安全防爆技术:内外结合保护电池安全。1)此前技术中,电池内部故障、气压升高 后,翻转阀会翻转主动短路以避免内部故障加剧。但是,倘若电池外部环境变化导致 电池内部气压增大,主动短路将引起二次发热等安全隐患。公司通过设置热熔绝缘材 料,当电池外部温度过高时,热熔绝缘材料熔化并避免翻转片与极柱覆盖部接触,防 止主动短路引起的二次发热;2)类似的,公司在防爆阀处也针对外部环境的隐患进 行设计。公司在盖板上设置填充热熔材料的排气孔,当外部温度超过材料熔点时熔化 即可释放压力,无需等到内部气压集聚,对针对内部环境变化的防爆阀形成有效补充。

铜铝复合材料摩擦焊接技术:已有技术上持续创新降本。电池中的正负极柱和固定 极柱的连接板一般分别用铜和铝制成,但由于铜铝接触的电阻较大,因此可利用摩擦 焊接技术将铜柱和铝柱焊接形成铜铝复合极柱,并将复合极柱的铝端与铝制连接板连 接。铜柱和铝柱在焊接熔融处的内阻较普通接触电阻小,从而使得电池性能得以改善。 公司在掌握行业领先的铜铝复合极柱焊接的基础上,研发出铜铝复合连接板的焊接技 术,在增加降低内阻解决方案的同时降低了加工难度和成本。

铜铝软连接高分子焊接技术:软连接吸收震动、保证导电性。动力锂电池在使用中 通常需要采取多个串、并联的方式,因此需要使用连接件连接电极并传输电流。传统 的硬性金属材料连接可能导致行驶过程中电池之间由于震动导致的接触面内阻增大, 从而影响电池的性能和汽车的安全。公司针对此现象研发出高分子铜和铝的焊接技术, 即将铝箔卷绕后进行高分子焊接,使电池之间的连接件呈现软性的形态,从而可以吸 收并缓冲震动,保证导电性能。

进口先进生产设备,生产平台获客户认证。与研发技术的领先优势相呼应,公司具 备日本、韩国、德国等进口设备,涵盖精密高速冲压设备、铝壳拉伸设备、复合材料 摩擦焊接设备、激光焊设备、精密注塑成型设备等,以及非接触式测量仪、轮廓测量 仪等各种精密测量仪器。进口设备的参与使得公司产品在精密度、生产效率、自动化 水平、产品良率、一致性等多方面具备优势。此外,公司实施精益生产、柔性化生产 及信息化管理等先进及智能化生产模式,拥有经公司国内外客户认证的先进生产平台, 公司生产的稳定性和效率有望得到保证。

3.大圆柱起量打开成长空间,产能释放助力盈利能力向好

3.1.公司4680电池结构件量产,受益产业化进程加速

4680 结构件较普通圆柱差异大,价值量有望提升。2020 年 9 月,特斯拉正式发布 4680 圆柱电池。据高工锂电,特斯拉 4680 电池通过无极耳技术解决圆柱电池体积增 大后内阻和发热量问题,满足高能量密度、快充功率等性能要求,并且相比 2170 电 池能量提升 5 倍,输出功率提升 6 倍,搭载该电池的车型续航里程可提高 16%。除此 之外,据科达利投资者关系活动表介绍,相较于之前 18650、21700 圆柱电池结构件, 4680 大圆柱电池结构件结构完全不同,形状、尺寸、大小也具有很大的差异,其复 杂程度和技术含量会更高,相对价值量和毛利率也会更高。

公司 4680结构件量产带来卡位优势,受益大圆柱产业化趋势加速。在以特斯拉 4680 电池为代表的大圆柱电池的引领下,目前国内外已有包括松下、LG 化学、三星 SDI 以及宁德时代、亿纬锂能、比克电池等在内的多家电池厂布局大圆柱电池。2023 年 1 月末,据官网消息,特斯拉宣布将建设一座 100GWh 的 4680 电池工厂。据亿纬锂能 在中国电动汽车百人会论坛(2023)上介绍,其 4695 大圆柱电池将于今年量产交付。 根据公司投资者关系活动记录表,公司 4680 电池结构件目前处于批量生产阶段。我 们预计公司未来有望持续受益布局领先带来的卡位优势以及 4680 电池放量进程。

3.2.产地多点布局,产能释放抬升盈利能力

“13+3”产地多点布局,及时配套客户产能需求。根据公司 2023 年 2月 24 日发布的 投资者关系活动记录表,公司已在国内的华东、华南、华中、东北、西南、西北等锂 电池行业重点区域布局了 13 个生产基地。此外,为了有效辐射周边的下游客户,公 司同时也在欧洲的德国、瑞典、匈牙利进行产能的布局。公司为大客户就近配套生产 基地的战略,能够对公司客户日益增长的产能需求形成有效配套,增强了长期稳定的 供应链合作关系,为公司市场占有率的提升和盈利能力的持续提供保障。

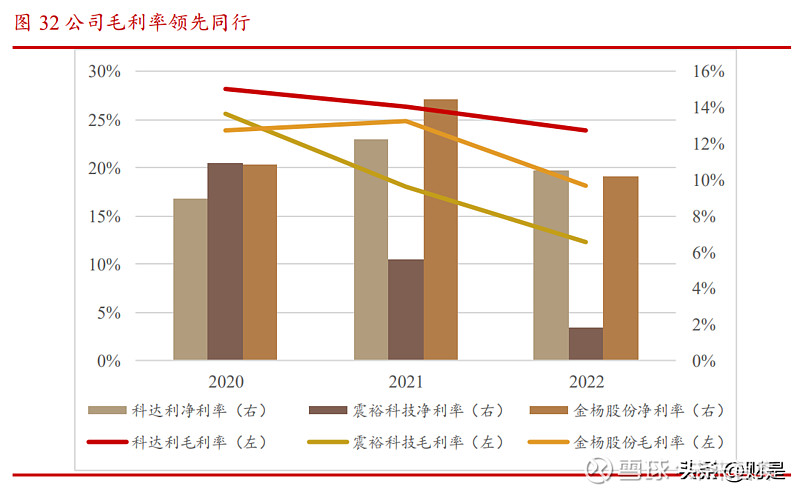

毛利率领先同行,产能释放有望助力盈利能力提升。2022 年,公司毛利率与净利率 分别达 23.86%、10.55%,在同行中排名前列。随着公司各产地产能逐步释放,公司 盈利能力有望因产能利用率和规模效应得到提升。此外,未来产能逐步释放后,各产 地有望近距离配套客户,公司盈利能力有望进一步提升。

4.盈利预测

我们预计,2023-2025年公司营业收入分别为 141.6 亿元、192.1 亿元、252.8 亿元, 归母净利润分别为 14.2 亿元、19.4 亿元、25.9 亿元。其中: 1)锂电池结构件:公司系国内领先的电池精密结构件企业,有望持续受益下游动力 及储能行业需求增长。此外,在大客户战略引领下,随着公司研发投入快速增长以及 产能逐步释放,公司市场地位有望持续巩固。我们预计公司 2023-2025 年锂电池结构 件业务收入分别为 137.4/186.9/246.7 亿元。 2)汽车结构件:公司汽车结构件业务收入有望保持平稳增长。我们预计公司 2023- 2025 年汽车结构件业务收入分别为3.8/4.8/5.6亿元。 3)其他结构件:公司其他结构件业务收入有望保持稳定。我们预计公司2023-2025年其他结构件业务收入分别为 0.3/0.3/0.3 亿元。

我们预计,2023-2025 年,公司 EPS 分别为 6.05 元、8.29 元、11.03 元,对应 PE 为 23X、17X、13X(以 2023 年 4 月 17 日收盘价 141.89 元计算)。参考国内涉及电池 结构件领域的可比公司震裕科技、斯莱克,考虑公司在行业中的领先地位和行业增长 带来的公司业绩增长空间。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

![2022年中国海参行业全景速览:市场需求稳定,企业盈利能力受挑战[图]](https://www.aipiwu.com/uploads/20240107/1704577989630_0.jpg)