前言

工资代发业务是储蓄存款的基础来源和稳定器,是最重要的基础客户群,适合大部分银行零售产品,是公私联动、以私辅公的重要桥梁。并且代发客户群体本身就自成金字塔型体系,与银行客户管理体系能很好地结合在一起。

一、代发客户的特点

作为属性相近、需求趋同的客户群体,工资代发客户的客群特点体现在以下几个方面:

1. 获客成本较低,综合服务得以体现;

2. 客户需求相近,容易形成客户口碑;

3. 客户忠诚度高,营销场景容易搭建;

4. 容易分层管理,客户经营管理清晰。

二、代发客户需求分析与产品搭配要诀

(一)代发主体客户的需求分析

工资代发服务对象,包含:机关单位、企事业单位、医院、学校、大中小企业等组织或法人机构。

代发主体的需求包括核心需求与配套需求。

其中,核心需求是专业的代发服务。比如:职工工资、福利费、劳动保护费、养老金(企事业单位)等款项的的支付和管理;

配套需求是公司业务类产品。比如:融资业务(包括短期流动资金贷款、项目贷款、银行承兑汇票与票据贴现、其他授信业务等);代理业务(包括代理保险业务、常年财务顾问业务、企业资产管理、理财方案等);结算业务(包括企业网上银行等)。

(二)代发对象个人金融需求分析

代发对象的资金主要来源于工资收入、奖金收入、投资收益(利息、理财产品)、家庭成员提供资金(配偶、长辈)。资金流特点表现在数量和时间都比较固定,日常消费和家庭支出也比较固定,在节假日、开学等时期会有部分波动。资金主要用于生活必需品、购房买车、子女教育、多渠道投资、社交花销。

代发对象个人金融需求包括:银行卡服务,人民币结算业务,个人理财服务,个人外汇业务服务,个人消费贷款,电子银行业务,金融咨询服务等。

(三)客户营销的本质还是为客户提供综合金融服务

说到底,客户营销的本质还是为客户提供综合金融服务。为了更好地服务于企业及其员工,银行应该加强提升服务能力,努力做好以下几个方面:

1.方便快捷的开卡服务和强大的服务能力;

2.安全丰富的金融产品和良好的品牌;

3.提供良好的咨询服务以解决公司不同的金融需求;

4.安全稳定的银行服务系统,提供灵活的线上服务;

5.针对代发企业设计出专属产品、特色服务、长效跟进考核机制。

三、代发客户场景分析与精准营销五步法

(一)数据说话工资代发客户分析

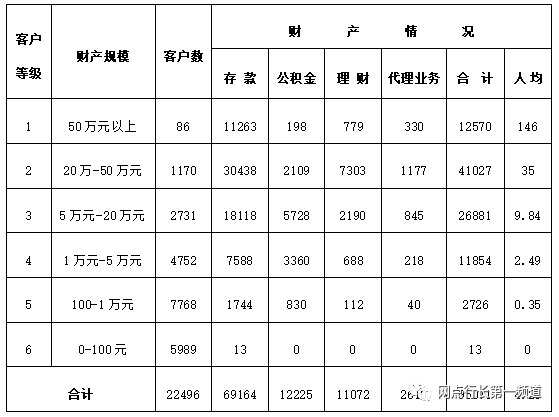

下面我们以一个支行的数据为例,来看看如何高效开展存量客户经营与工资代发客户的定向营销。

根据表中的部分业务数据——该支行客户总数22496户、零售客户总财产95071万元、客户账户户均财产4.23万元、各类存款总额69164万元——我们能得出哪些结论呢?

这些直观的数字,可以说明该行目前时点的一些业务状况。但是否能通过这些数字来判断该行业绩的好坏,及发展是否合理呢?显然还不能。就像一个人的外表给了我们第一印象,但想要深入了解他,只看外表还是不够的。

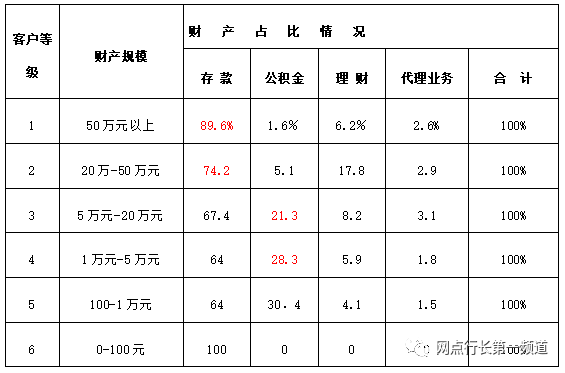

接下来我们按照业务占比情况来深入分析一下:

通过分析不同等级的客户业务占比,我们发现:

• 50万元财产以上的客户主要资产形式是存款;

• 20万—50万以上的客户主要资产形式是存款和理财;

• 1万到20万之间的两个等级客户公积金占比较高;

• 100—1万的客户公积金占比达到30.4,这与传统较低余额客户资产形式有些不同:一般较低账户余额情况下,存款占比越高。

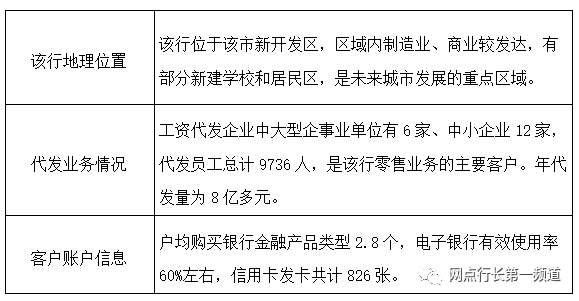

我们再结合该行提供的其他信息再来分析一下:

根据这些业务信息,再结合之前的信息数据,我们发现:

• 该行工资代发客户占活跃客户的60% 左右;

• 工资代发资金沉淀率较低,理财和代理业务购买率较低;

• 20万以上的高价值客户中,公积金数量较低,反向说明代发企业中,高收入群体并非将大部分资产放在该行;

• 客户与该行的业务合作较少,户均购买产品较低;

• 新区中小企业代发开发有待提高,大型客户拓展也要加强。

(二)有理有据、有的放矢,做好营销策划

我们就以上述支行为例,来制定一个针对该行工资代发客户深度营销的五步法。

第一步:分析业务现状,找到资金沉淀率低的原因

通过数据分析与客户访谈,我们发现了以下原因:

1.优质的代发客户开发不够,有时候一味的求大求量,并不能很好地带来留存资金。

2.客户大部分代发资金转出的原因,往往是因为对代发行的业务和产品不了解,形成了一种惯性的转出动作。

3.客户平时到银行办理业务较少,没有很好地体验到该行的服务。

4.客户生活支出和还贷压力较大,待发薪水一到账就要还各种贷款。

5.客户家庭主要资金管理账户不是代发行。

第二步:强化公私联动,实现以私辅公

1.公司业务抓源头,个金强化服务抓留存

制定公私联动机制,形成业务拓展小组,由行领导牵头组织客户走访与优质客户开发。

执行计划:

(1)大力拓展区域优质客户,为个金发展提供优质客户资源;

(2)整理存量对公客户业务需求,加强存量企业客户营销推广工作;

(3)深入与社保、公积金管理部门合作,推动代收代付业务发展;

(4)将代发业务纳入企业现金管理整体服务方案,提供全方面金融服务;

(5)针对区域内的优质中小企业客户老板高管,提供灵活的个人金融服务。

2.做好客户分层管理与服务策略

执行计划:

(1)根据本行客户管理系统把客户主要分成薪金理财卡、薪金金卡、薪金白金卡;

(2)各级别卡片除了享有该行相应卡片服务外,增加多项新金卡专享服务;

(3)根据客户级别做好客户对接与一对一金融咨询服务制度;

(4)针对薪金金卡以上客户,制定可选择的增值服务,活动期间薪金卡金卡客户AUM值达到20万以上可选择以下三项服务中的一项:每月两张观影券、一次免费洗车券、一束当季鲜花;

(5)活动期间薪金卡白金卡客户可以同时享有以上三种服务;

(6)预约您的专属客户经理,登记开启你的专属服务。

第三步:设计有针对性、有吸引力的专项服务方案

结合本行的优势与特点,有针对性地制定综合金融服务方案,打响银行薪资服务的品牌。下面就这个案例,来罗列一些方案设计的关键要素和卖点。

给企业方展示要点归纳:

给员工方展示要点归纳:

第四步:分工明确、责任到人、高效执行营销计划

针对本案例中的实际情况,结合之前定制的方案,接下来进入到有计划的执行阶段了。该行进行了一个为期三个月的专项营销活动,具体步骤如下:

执行计划:

(1)形成责任小组,对接组、宣传组、服务组、业务组;

(2)对接组针对存量代发客户进行拜访,取得客户的关注与对服务方案的理解,争取对客户进行分类对接宣传。

(3)宣传组配合对接组提供专业的服务宣讲,主要有三种形式:第一种是针对企业管理部门财务、薪酬、人力等部门宣讲整体方案;第二种针对中高层客户宣讲薪金金卡以上服务政策;第三种针对全体员工进行线上、海报、路演等形式宣讲。

(4)利用专属服务和增值服务去提升客户实际的使用情况,如上文提到的专属活动政策转化中高层客户。通过微信、支付宝绑定银行卡活动增客户生活支出功能使用率。通过专属理财和信贷服务提升客户手机银行使用率。通过信用卡ETC上门办理的机会提高客户与我行接触度。

(5)通过业务、活动、宣讲来筛选一部分高价值客户,增加客户来行率,服务组和业务组要提高客户体验与专业理财服务,开通客户理财账户,挖掘客户需求。

(6)通过一系列活动提高了客户关注度,部分客户体验,接下来结合客户数据和代发信息对比,主动联系潜在的重要客户,建立信任关系。

(7)企业代发客户作为一个客户群有很强的从众心理,所以营销活动的持续进行会引起更多人的关注,再结合提供的金融服务形成了客户习惯增加产品使用率和购买率,是可以实现资金有效留存的。

第五步:工资代发客户有效管理与深度经营

有效的客户关系建立是客户经营的基石。通过前期的客户活动,银行与客户已经建立起了客户关系,接下来就要二次分层分类,来进行深度经营了。

重点工作主要有三大方面: 一是保障金卡级以上客户的服务与沟通;二是做好潜在客户的挖潜和高价值客户的转介;三是做好价值客户的交叉销售与防流失。

1170个客户没办法一对一,以企业为单位建立一个客户服务反馈小组,负责传达产品与服务信息,包括最新的活动及动态。