中国农业银行(以下简称“农业银行”)作为中国主要的综合性金融服务提供商之一,以高质量发展为主题,突出“服务乡村振兴的领军银行”和“服务实体经济的主力银行”两大定位,全面实施“三农”县域、绿色金融、数字经营三大战略。农业银行围绕巩固脱贫攻坚成果、粮食安全、乡村产业等重点领域,持续保障金融资源供给;结合用户诉求和数字化手段,不断创新产品和服务,推出“惠农e贷”“富农贷”等多元金融服务产品;持续完善“六位一体”的渠道体系,大力提升乡村金融服务的可得性。截至2022年末,农业银行县域贷款余额7.3万亿元,较上年末增加1.11万亿元;县域网点数量1.26万个,是目前唯一一家在全国所有县域均设有网点的商业银行。

迎风振翅,金融赋能“三农”腾飞

务农重本,国之大纲。农业、农村与农民问题是全面建设社会主义现代化国家、实现中华民族伟大复兴之路上最艰巨的任务之一。当前,全球政治经济环境动荡,加之后疫情复苏、气候变化等不确定性因素,给巩固脱贫攻坚成果、粮食安全、乡村产业和生态文明建设带来了前所未有的挑战。

全面推进乡村振兴、加快实现农业农村的现代化,亟需建立、健全多层次、广覆盖、可持续的现代农村金融服务体系。金融是农村经济的血脉,对促进农业的高质高效发展、乡村的宜居宜业和农民的富裕富足发挥了关键作用,也是应对百年未有之大变局、全面建设社会主义现代化国家的“压舱石”。

对于农业银行,这既是历史传承的使命,也是时代赋予的机遇。为更好解决中国农村金融生态体系长期存在的信用机制不健全、融资困难大、金融服务可得性差等问题,农业银行针对乡村振兴重点领域倾斜资源,结合“三农”产业特色、主体的差异化需求,创新服务产品和服务模式,走出了一条金融服务乡村振兴的独特道路。在实现经营业绩稳健增长的同时,携手利益相关方开启了商业价值和社会价值协同共创的社会责任实践模式。

农业银行的“三农”责任绩效

“三农”县域模式打造乡村振兴服务样板

倾斜资源为“三农”发展铺路

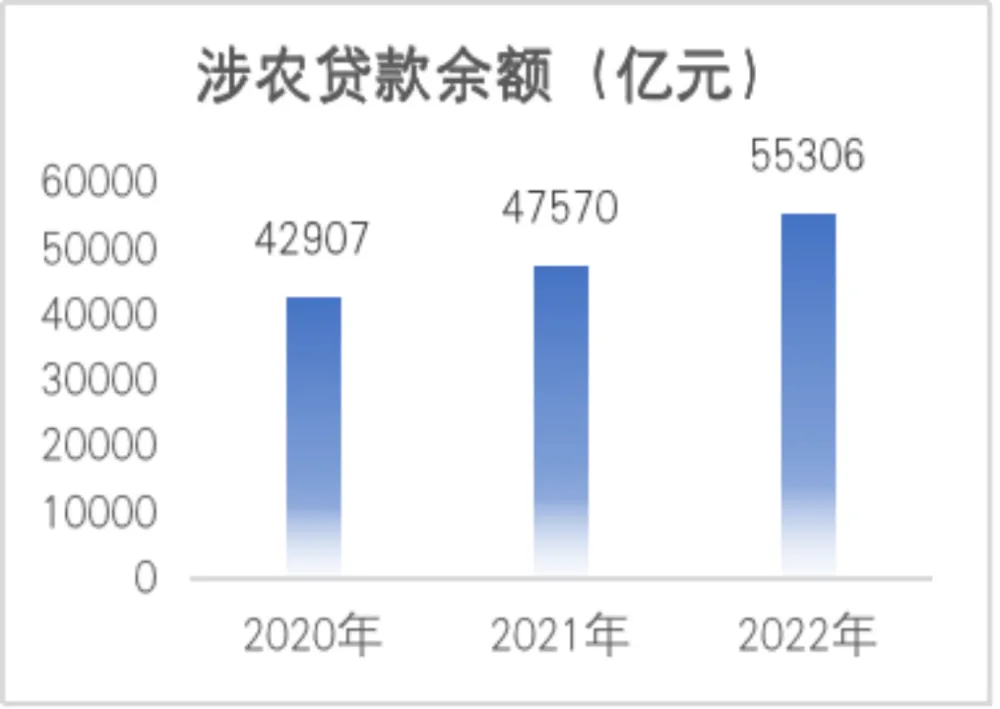

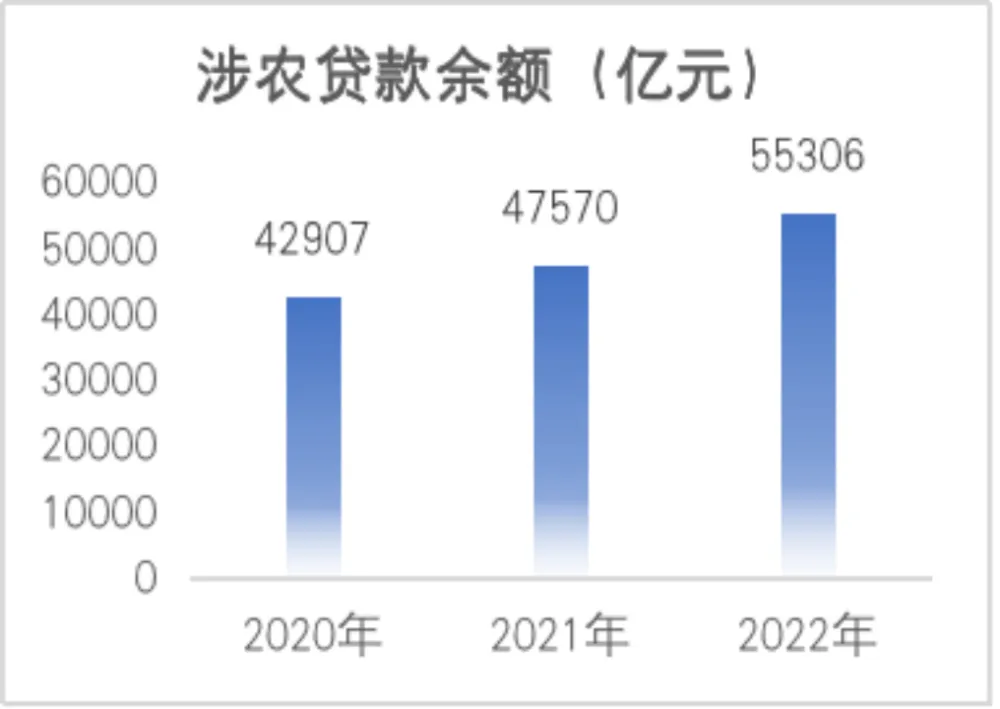

从脱贫攻坚到乡村振兴,农业银行深入实施“三农”县域战略,坚持最大限度倾斜资源支持“ 三农”的重点领域和薄弱环节,围绕巩固拓展脱贫攻坚成果、国家粮食安全、乡村产业高质量发展、美丽乡村建设等重点领域,持续加大涉农金融供给。截至2022年末,涉农贷款余额5.53万亿元,占全部贷款比例进一步提升。

为更好地巩固拓展脱贫攻坚成果,农业银行按照“四个不摘”要求,延续脱贫地区金融帮扶政策机制,单独下达脱贫县贷款计划,全额保障信贷规模,持续优化信贷准入等政策,继续实施优惠利率和内部资金转移定价,将固定资产、财务费用、激励工资等向脱贫地区倾斜。特别是,落实中央要求,出台支持国家乡村振兴重点帮扶县工作计划,明确放宽贷款条件、创新担保方式、减免服务收费、延伸服务渠道等21项支持措施,突出做好国家乡村振兴重点帮扶县金融服务。同时,扎实做好定点帮扶、消费帮扶、人才帮扶、东西部协作帮扶等非信贷帮扶工作。截至2022年末,农行在832个脱贫县贷款余额1.69万亿元,比年初增加2253亿元,增速15.37%;在160个重点帮扶县贷款余额3149亿元,增速18.01%。

农业银行将护航国家粮食安全作为乡村振兴金融服务的首要任务,创新多种产品支持种业振兴,并对产业链中下游提供精准化金融服务,推动“从田间到餐桌”的粮食全产业链发展。同时,加大对种粮农户在“种、收、储、销”全流程的配套金融服务,支持农村水利基础设施建设,在农耕关键时期,为“卡脖子”难题提供强有力的金融支持。截至2022年末,粮食重点领域贷款余额2359 亿元,增速22.5%,其中种业领域贷款余额282亿元,增速81.7%。

农业银行山东淄博分行支持秋粮收购

为赋能乡村产业的高质量发展,农业银行突出对棉油糖、畜牧等重点行业的信贷支持力度,结合不同地区的产业特色出台差异化政策,推动农业生产与度假旅游、康养休闲、文化保护融合发展。聚焦不同类型的重点金融主体,农业银行支持农业产业化龙头企业及联合体发展,出台专项政策支持家庭农场、农民专业合作社等新型农业经营主体和集体经济组织。截至2022年末,乡村产业贷款余额1.39万亿元,较上年末增加2556亿元。

在乡村环境改善和绿色低碳农业支持方面,农业银行创新专属信贷产品和多元化融资模式,做好农村人居环境建设、城乡公共服务提升、县域农村居民消费升级金融服务。围绕农村农业减排固碳,积极构建包括绿色信贷、绿色投行、碳金融、绿色债券等多层次、立体化的绿色金融体系,助推农业农村绿色转型升级。截至2022年末,乡村建设贷款余额1.56万亿元,增速21.6%。县域绿色信贷余额超过1万亿元,占全行绿色信贷余额40%以上。

聆听客户为“三农”打造暖心服务

中国幅员辽阔,很多乡村地理位置偏远、基础设施薄弱,这为金融服务的开展提出了更加严苛的要求。为此,农业银行肩负起“金融戍边”的光荣使命,不遗余力促进物理网点向县域下沉,着力向偏远或欠发达地区迁建网点。截至2022年末,农业银行在县域设立网点1.26万个,是目前唯一一家在全国所有县域均设有网点的商业银行。不论海拔3500米以上的高原山地,还是绵延万里的边境,都有农业银行网点的身影。

针对农村金融消费习惯和地理特点,农业银行不断提高服务覆盖率,通过完善物理网点、自助银行、“惠农通”服务点、手机银行、远程银行和流动服务等“六位一体”的立体式服务渠道体系,进一步将服务网络下沉到行政村。截至2022年末,手机银行乡村版月活客户数已达1744万。为了弥合乡村金融服务的数字鸿沟,农业银行自2012年起持续推广“惠农通”服务,通过在乡村的商超、农资店等人流、物流、信息流集中的店铺建立惠农通服务点,为当地居民提供便捷的金融服务。截至2022年末,惠农通服务点总数达19.7万个,乡镇覆盖率达94.1%、乡村振兴重点帮扶县乡镇覆盖率达100%。

为满足不同群体的金融诉求,农业银行推出了农民工工资代发监管系统“工薪宝”平台,助力农民工工资及时、足额发放;关照少数民族用户的文化特点,提供蒙语、藏语、彝语、维吾尔语等多个少数民族语种电话服务;在偏远地区推广汽车银行、摩托银行等形式提供流动金融服务,填补金融服务空白。

农业银行广西桂林分行掌银下乡兴村惠农

科技催化金融焕发新生力量

当前,5G、大数据、云计算、人工智能、物联网等前沿创新科技正在经历跨越式变革。金融科技给激活农村要素资源带来了革命性影响,也为创新农村普惠金融服务模式、降低农村金融服务门槛创造了无限可能。

农业银行已布局数字化金融多年,在2017年即启动了聚焦互联网金融的“一号工程”。2019 年全行正式实施数字化转型战略。在“三农”领域,顺应近年农业农村数字化发展新趋势,农业银行搭建了“1+5+3+N”数字乡村服务体系,进一步深化三农和“县域”业务数字化转型。搭建SaaS 云平台,支撑各类涉农场景统一部署运营,为客户提供可自由组合的服务场景功能。打造“三资” 管理、乡镇治理、智慧畜牧、贷款客户推荐、农业生产托管等5类涉农特色金融场景,利用数字化手段助力解决县域客户生产经营管理的难点痛点。建设云平台Web服务端、移动APP、微信公众号与小程序等3种服务渠道,多屏合一便于客户使用。推动SaaS云平台与农行开放银行、掌银网银、信用管理、风险防控等系统连接,畅联N种金融产品,让客户可以更便捷地办理贷款申请、支付结算、民生缴费等多种业务。

为有效解决农户贷款信息不对称、缺乏抵押担保、流程长、成本高等难题,农业银行创新农户专属线上信贷产品“惠农e贷”,采取“农户信息建档+线上化办贷”的双轮驱动发展模式,对农户采取批量调查、批量获客、集中处理、线上贷款的作业方式,开发了从调查到还款“端到端”的全线上化作业系统,并将支持范围由种养业农户逐步拓展到农村加工商贸流通经营户、农家乐经营户、专业市场经营户、旅游景区商户,找到了一条既能快速扩大农户服务覆盖面又能防住风险的新路径。截至2022年末,“惠农e贷”余额达7477亿元,较上年末增长37.3%。在“惠农e贷”取得成功经验的基础上,农业银行还创新推广“龙头e贷”“订单e贷”“政采e贷”、“仓单e贷”等线上融资产品,为广大龙头企业和供应链企业提供全方位线上融资服务。

农行浙江分行客户经理现场走访茶农,推荐“惠农e贷”

围绕“三农”领域的重点场景,农业银行研发了智慧畜牧、智慧景区、智慧农仓等系列智慧场景平台,截至2022年末已建设县域农村特色场景逾1.5万个。为破解畜牧业活体牲畜确权难、监控难和无法抵押的融资难题,农业银行首创“经营主体+畜牧货梯”双建档模式,创新应用“牛脸识别”进行“牲畜AI盘点”,快速推出“智慧畜牧贷”产品响应市场需求。以智慧农村场景为载体,农业银行还开发了兼具融合行政管理和金融服务功能的“三资”(资金、资产、资源)平台,促进乡村治理的数字化和高效便捷。截至2022年末,农村集体“三资”管理平台已在1488个县(区)上线,覆盖行政村14.8万个。

创新实施三农金融事业部改革

破解大型上市银行服务“三农”难题

全面推进“三农”金融服务是一项长期、系统性的工程。股改以来,农业银行创新实施三农金融事业部改革,经过长期的摸索和实践,构建起一整套服务“三农”的完整的信贷、产品、风险、考核政策支持和资源保障体系,破解大型上市银行服务三农的行业难题。

2008年,农业银行积极响应国务院提出的“面向‘三农’、整体改制、商业运作、择机上市”的改革总原则,在董事会专门委员会、高级管理层设置了专职的“三农”管理机构,负责“三农”服务的战略规划、制度建设和总体监督。根据国家“三农”发展和县域经济实际,结合农业银行自身的经营管理架构体系,农业银行以“县域+涉农”为边界、以条块管理为特征、以资源保障为核心,建立起三农金融事业部这一服务“三农”的专业体系。党的十八大特别是党的十八届三中全会部署全面深化改革以来,农业银行在原有试点的基础上扩大试点范围,至2016年三农金融事业部改革已在全行全面推开,将全部县域支行纳入三农金融事业部管理。党的十九大以来,随着农业农村快速发展,农业银行持续深化三农金融事业部改革,相继实施了下沉服务渠道、强化分类指导、实施数字化转型等一系列举措,为三农金融服务提供了有力的政策资源保障。

在组织管理机制上,为了更加有效地开展“三农”服务、监督和检验工作绩效,“三农”金融事业部在资金管理、核算考评、信用审批、风险管理等方面进行独立管理。由总行制定和下达统一的支持政策,各分行、支行充分结合当地特色产业和“三农”需求制定工作方案。在考核机制方面,农业银行就巩固拓展脱贫攻坚成果、支持国家乡村振兴重点帮扶县、推进乡村振兴、数字乡村金融服务等重要任务设置了重要的考核指标,“三农”金融事业部的绩效在各级分行的整体考核中也占有相当权重,并从一级支行到县域支行层层进行指标分解和穿透考核,考核结果与领导成员的个人考评、财务收入等进行挂钩,确保各项工作权责落实,业务成效和管理成果有据可依。

截至2022年末,农业银行56%的网点布局在县域,共计推出260多项三农特色金融产品;近十年来县域贷款从2.1万亿元跃升至7.3万亿元,平均每两年增加1万亿元,县域贷款占全行贷款的比例持续创历史新高;涉农贷款突破5.5万亿元,是2012年的2.5倍。三农金融事业部改革大幅增强了农业银行三农金融的专业服务能力,并被纳入瑞士洛桑国际管理学院案例库,成为大中型银行组建普惠金融事业部的借鉴范例。

履责模式与特点小结

农业银行对金融服务“三农”的探索和实践,开辟了一条具有中国特色、农行特色的独特道路,也为国际、国内在探索金融扶贫、社区与乡村发展等方面提供了有益参考。总结而言,农业银行的履责模式具有以下五大特点:

第一,坚持党的领导。党委对于农业银行的“三农”工作发挥了核心作用,从战略高度引领农业银行的“三农”金融服务与党和国家的宏观战略、发展方向保持一致。党的领导也为全行贯彻推进乡村振兴提供了精神支撑和制度保障,以总行党委为核心,各级分行、支行的党委凝聚合力,形成了全行共下乡村振兴一盘棋的协同效应。

第二,优先投入资源。农业银行举全行之力,将资源优先投入乡村弱势地区,从政策上高度保障资源的投入力度,努力克服乡村业务信贷环境较差、业务开展难度大的困难。农业银行也大力部署人力、网点等资源,切实做好资源投入的效果评估和风险防控工作。

第三,依靠创新驱动。针对“三农”问题在不同地区的特点和差异,农业银行在工作实践中不断进行产品和服务模式创新、积极运用数智化技术为“三农”用户打造了多款智慧、高效、便捷的金融服务产品。“创新”已成为农业银行服务“三农”的独特竞争力。

第四,加强相关方合作。构建农村金融生态体系,切实服务好“三农”离不开各利益相关方的沟通协作。农业银行积极深化同国家乡村振兴局、农业农村部等政府机构的战略合作伙伴关系。同时,扎根当地,与地方政府、农村基层组织、龙头企业、农户、金融同业等相关方共同就准入授信、产业扶持、农户需求等现实问题加强沟通和合作,携手各方为完善农村金融生态圈贡献力量。

第五,坚持商业化运作。作为在沪、港两地上市的国有四大商业银行之一,农业银行始终坚持商业化的运作手段,确保企业的长期稳健经营和可持续发展。在开展“三农”服务过程中,农业银行坚持通过为农村、农户建立信息档案、金融宣教等方式促进乡村金融信用体系的健康发展,并凭借完善的风险防范体系,不断强化“三农”业务管理和风险控制。在2022年度,农业银行的主要经营指标稳健增长,不良贷款率连续两年降低,真正实现了社会价值和商业价值的协同创造。

南方周末研究员 邢志彤