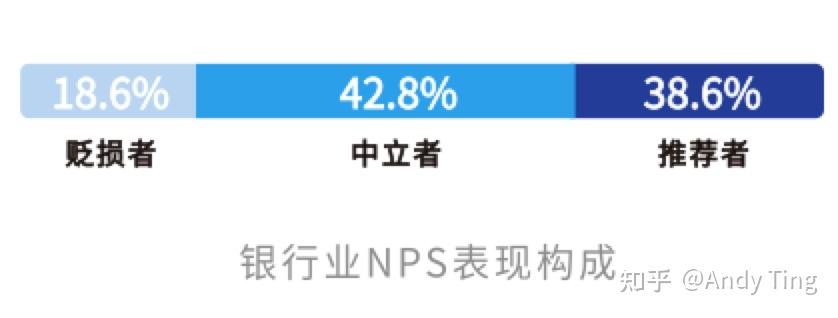

银行业整体NPS仅20.0分,中立及贬损者占六成以上,仍有较大提升空间

从行业整体来看,银行业NPS均值20.0%;从推荐者、中立者与贬损者的组成来看,中立者占比逾四成,客户无特别意愿向亲友进行推荐。因此,促使中立者向推荐者转化将是银行提升NPS的方向。

细看NPS三大影响力——品牌力[1]、产品力[2]、渠道服务力[3],产品力和渠道服务力对于银行的NPS更为重要,分别对银行NPS贡献40.1%和39.3%的影响力;而品牌并非影响其NPS的关键要素。这与银行行业的特殊性息息相关:中国对于银行业的监管较为严格,客户普遍认为调研中涉及到的国有银行、股份制银行和地方银行均是安全可靠的,品牌差异性不大,从而很难影响客户做出是否推荐的决定。

「1」品牌力:客户对于公司品牌价值认同,诸如“大公司、可信赖、可靠”

「2」产品力:客户对于公司产品感知,诸如“信用卡优惠好、贷款额度高”

「3」渠道服务力:客户在银行四大业务(生活服务、理财信用卡、贷款)中,于各渠道的使用体验,诸如“APP体验、线下网点体验”等

银行业四大业务类型中,生活服务客户基数大但体验最差,是提升银行NPS的必修课;理财、信用卡体验仍有优化空间;而贷款业务体验相对较好

信用卡业务的客户体验相对薄弱;提升产品力和APP渠道服务力是关键

信用卡业务体验表现最为薄弱,这类客户NPS仅为11.8。对于信用卡业务,产品本身对客户体验最为重要,对NPS的影响力高达32%,适时积极地进行额度重评是提升客户体验的关键。而对于使用过APP的信用卡客户,APP这一渠道对客户体验的影响力甚至超越了产品,这也意味着 APP是各银行在提升信用卡客户体验的第二战场。APP的功能全面性、活动丰富性和通知及时性重要性高,且目前普遍客户体验不佳,在这些维度的努力可以帮助银行打造出在客户心中的特色认知。

生活服务的客户基数大,是提升客户体验的必修课

生活服务业务覆盖场景多、客户基数非常大。本次研究覆盖的生活服务包括现金及转账服务、账户管理与查询、线上商城、积分兑换、优惠活动(如便利店、餐厅代金券等)、便民服务(如生活缴费、社保查询等)、出行服务(滴滴打车、机票酒店等)等。生活服务用户群体是四大业务中最广的,也是银行体验升级的必修课。

但目前在各类业务中,生活服务的客户体验最差,NPS仅有15,这也拉低了银行整体的NPS。此外,在生活服务类业务中,不同客户有着明显的渠道偏好差异,因此需要银行对用户的渠道使用偏好进行更充分的理解,做出针对性的提升:线上客群重点在于继续完善APP功能,并帮助客户了解如何在线上解决问题,避免用户被迫前往线下网点造成差评;线下客群的重点则以中老年群体为主,需要让老年人更方便的就近找到网点,并确保人员的服务态度。

理财业务同质性较高,体验不错但仍有继续优化的空间

理财业务包括定期理财和基金,其整体NPS相对较好,但同时由于理财产品监管较为严格且行业规范程度高,目前各家银行定期理财业务同质性也相对高。产品的低差异化,也使得购买渠道体验变得更加重要。银行一方面要优化APP渠道对于产品的展示,让“自助型”客户可以更方便、更清晰地进行产品挑选、购买;另一方面对于依赖线下渠道购买理财产品的客户,则需要提供更加简单易懂的理财指导、并提高客户经理服务的覆盖率。

贷款业务的客户体验最优,优质贷款体验亦是转化客户从“推荐贷款产品”至推荐“整个银行”的一大契机

贷款类业务包括房贷和信贷,NPS领先于其他所有业务。这一方面源自于在贷款前期申请时,客户通常与银行有更多的沟通,体验过较好的客户经理服务;另一方面由于贷款业务的高度标准化,在中后期如日常还款、查询等业务中,产生不良感知的机会也较少。而贷款业务的优质体验也最有可能成为撬动客户从推荐“单一产品”到推荐“整个银行”的契机。

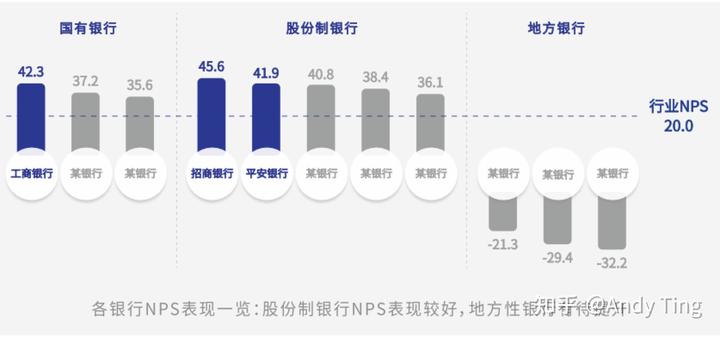

各银行体验水平分化很大,但暂未出现绝对领跑者;股份制银行凭借生活服务和信用卡业务表现突出,国有银行借助贷款业务紧随其后,地方银行起步较晚,提升空间较大

目前,各银行的客户体验水平分化很大,但整体来看并没有出现绝对的领跑者,竞争较为激烈。 而细看各银行在不同客户类型中的表现,我们发现:

股份制银行组织灵活、合作商家多且活动类型丰富,生活服务和信用卡表现突出

凭借更为灵活的组织结构、海量的合作商家和丰富的活动类型,股份制银行在生活服务和信用卡的表现明显优于其他银行,尤其是生活服务,股份制银行在该类客户的NPS超过50。这两类业务带动了整体NPS,使得股份制银行整体NPS最高。

国有银行体量大、放款快、利率低、流程规范,在贷款业务表现优异

国有银行借助于资本体量大、放款速度快、房贷利率低、贷款流程规范等特点,在贷款类业务的客户体验领先于其他银行,贷款类客户的NPS高达43.6,促使国有银行的整体NPS表现紧跟股份制银行。

地方银行起步较晚,有较大的进步空间

地方银行的起步较晚,且资金规模和科技投资均有限,因而在各类业务的体验较为落后,尤其是在生活服务和信用卡业务,提升空间较大。信用卡方面,地方银行与整体行业的主要差距体现在产品功能不够齐全、联名卡少以及申请门槛较高等方面;而由于科技投资有限,地方银行APP的客户体验较为不足,其评价均分低于行业整体水平,且在APP产品功能和创新发展上仍有较大的进步空间。

以上是中国银行业整体NPS的概况介绍,接下来将重点为大家介绍国内银行业客户体验的重点方向。此系列文章摘录来自《2022中国银行业NPS白皮书》,感兴趣的朋友欢迎私信我邮箱获取完整内容,期待进一步交流。