我在保险公司上班,感觉自己像个蠢B。

如果你的朋友圈有几个保险公司业务员,就不难发现一个奇怪的现象:

保险公司总是在不断招人。

类似的文案包括但不限于以下:

又是世界五百强,又是完善福利,不管薪资待遇还是企业文化,让人看了就血脉喷张。

恨不得立刻张开梦想的翅膀,加入他们立马起航。

但实际上,这些不过是保险公司招聘业务员(或者客户)惯用的伎俩罢了。

壹

欲使人灭亡,必先使其疯狂。

不知诸位是否有找工作的经历。

如果你在58上发布一份简历,有时甚至还没来及投递,就已经接到了不下几十通电话。

一开口,就先给你来个迅雷不及掩耳之势:

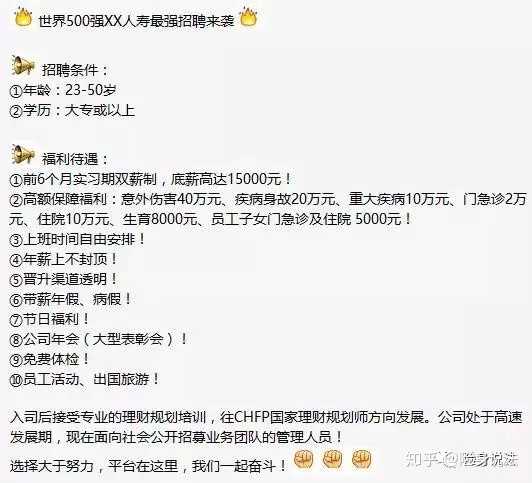

你好,我们是世界五百强的综合金融集团,现招聘私人理财顾问/储备干部/职业经理人等,底薪1万起,公司每年有多次免费旅游,晋升透明,时间自由。地址XXXX,请你明天携带一寸照片前来应聘。

啪,电话挂了。

你甚至都还没反应过来:我刚才好像还没同意。

不过听着不错,去看看吧。

当你产生这个想法的时候,意味着,你已经步入了对方设下的天罗地网。

次日如约到场,这才发现,之前电话里许诺的福利统统没有!

理财规划:就是卖保险。

底薪一万:是业绩做到对应档位的有责底薪

免费旅游:得做到公司业绩前几名。

晋升透明:招人数量够了就行,是挺透明

这时,你感觉上当转身要走。

那么对方就会派出一个资历较深,并且话术丰富的主管经理,前来对你循循善诱:

现在工作不好找呀,你看都下岗了多少老百姓?你看咱们卖保险的,时间弹性,收入由自己掌控。并且数次被国家点名要高速发展。现在这不已经迎来了钻石十年嘛!而这工作很简单,就是把客户的钱放在我们这里,客户存哪不是存?

然后在时不时的给你展示一下工资条,言外之意:

你看,正儿八经工作,有我赚得多吗?

如果头脑一热,那么恭喜你,伟大的保险业大门至此为你敞开。

别说时间自由,而是你根本就没有自由。

早8点开始打卡,先是小组会议,紧接着大区会议,再然后部门会议,最后来个小组二次总结。

一套下来,给你开的晕头转向。

也不记得学会了什么,就记得光好,鼓掌,我们是最棒的,年薪百万不是梦。

等回过神来的时候,残酷的事实又摆在眼前:

客户上哪找?

禁不住主管的软磨硬泡:

你可以自保啊!加上提成和底薪,你这等于白送一份保险啊!

冲动之下的你,自杀了一份保单。

却忘了,保单后续的19年还是得自掏腰包。

远水解不了近渴,最终还是离开了这平凡的岗位。

贰

凭君莫话封侯事, 一将功成万骨枯。

当然也不乏其中优秀者,自杀单后,犹如醍醐灌顶,通了任督二脉。

将亲朋友好友,悉数罗列清单:

什么大学同学、之前同事、三姨二姑、隔壁老王轮番上阵,甚至于楼下摊煎饼果子的你都看的分外可亲。

业内称之为:杀熟

成功者,转的盆满钵满。

失败者,信誉形象大幅下降。

但杀熟之后,资源枯竭,自身又缺乏开拓新客户能力,最终又免不了脱落离场的命运。

自保险业复业以来,做过保险的,不低于5000万人。如今根据保监会统计,在职人力仅有800万。

将近4000多万的人口大进大出,在保险史上匆匆而过。

朋友们请看看,这是一种什么样的精神?

这是国际人道主义的精神,这是一种只知奉献,不求索取的精神,这是一种peace and love的黑怕精神!

叁

你在凝视着深渊,深渊也在凝视着你。

理智者早已看破红尘,另寻出路。

而深谙生财之道者,则把工作重心,从个人业务转移到了团队扩建。

毕竟,保险企业家才是你的终极梦想,

目标是星辰大海,又怎能拘泥于眼前的苟且呢?

于是朋友圈广而告之,招兵买马。

套信用卡、借债,58、赶集、智联统统买断。

职位岗位全都冠名以:

理财规划师、大客户经理等高大上噱头。

不知所云者慕名而来。

于是又重复着开头那一段。

自保→杀熟→招聘,周而复始。

看似好像时间弹性,工作自由,但实际上,你的所有行为早已被刻上了烙印,犹如一刻不停的发条。

你深知一旦停下,等待你的,除了亲朋好友的嘲笑,还有那还不清的信用卡账单。

爱他,就送他去卖保险,因为那里是天堂。

恨他,也送他去卖保险,因为那里是地狱。

肆

会当凌绝顶,一览众山小。

大部分怀揣企业家梦想的年轻人,早已在中途耗尽心血,被扒光了皮骨,作为了他人成功路上的垫脚石。

能够在这畸形的环境中逆风成长者,细数保险业几十年春秋,也不过寥寥数人。

成功者站在了那金字塔顶端,享受绝美风光与无上荣耀。

保险公司也会将其列为成功模范,海报贴满公司走廊:

曾经月入2000的农村小伙,不懈奋斗,如今月入百万,终成总监。

前来顶礼膜拜的后辈们,双眼发亮,幻想着自己也能像他们一样。

这些年轻人却不知道,类似的传奇人物,

自身勤奋和历史机遇,二者缺一不可。

前者还能靠努力,而后者却只能靠时代赋予了。

伍

生与死的徘徊。

不经意间看到了17年新华保险的财报,令人深思:

截至2017年底,公司个险营销员人力同比增长6%,达到34.8万人,月均举绩率为47%,月均人均综合产能为5801元。

换言之,每个月只有47%的业务员能开张,卖出一单及以上的保险,而平均下来每月每人只能卖5801元保费。

这意味着什么?

假设首年佣金(提成)30%的话,则业务员月均收入为:5801*30%=1740元

试问,月均1740能干什么?够干什么?

更何况那些从事保险的,大部分都已是三口之家。

别说生活,恐怕生存都成了首要难题。

陆

你当公司是自家,他却把你当韭菜。

总有不少保险代理人将自己标榜为公司员工,以XX人自称。甚至于对公司的认同归属感,比正式员工都要强。

他们却忘了入职后的第一天,那个明媚的午后,你的主管拿着一沓入职资料来到你的面前,上面工工整整书写着一行大字:

代理协议。

1992年外资公司友邦保险,引进了保险代理制度。

当时的小公司平安保险掌舵人马明哲先生,率先嗅到了商机。于是从台湾借兵,大刀阔斧,一举成名。

而代理制也被其他公司争相模仿,经久不衰,直到现在。

本质上讲,保险代理人就是一个销售商,从保险公司拿货,把产品销售给客户后,从而获得佣金。

我国《保险法》规定,保险代理人是根据保险人的委托,向保险人收取代理手续费,并在保险人授权的范围内代为办理保险业务的单位或者个人。

下面引用某公司官网解释;

文中主要表达了保险代理人非公司员工、无独立法律地位,不享受职工福利待遇,并且需要征收营业税+个人所得税。

保险代理人们整天给别人讲风险,送保障,然而自身却连国家的基础福利——社会保险都没有。

一位从业多年的老前辈不禁感慨。

柒

丰富的『培训』。

但凡是销售行业,一定会把培训作为重中之重。

想致富,背话术。

而保险本质是法律合同,若是仅重视销售技巧,而忽略了条款讲解和责任解读,是否本末倒置?

而在巨大的利益面前,让管理者们早就将敬畏之心甩到了九霄云外。

所谓的培训,更多的时候是老员工培训新员工。美其名曰,让大家都有机会上台锻炼。

其实在节省成本的同时,培训的质量并没有保证。老员工的经验值得分享,但是对很多知识点的理解不一定到位。

保险公司为了让业务员们牟足精神,每天早上先来唱个歌、跳个舞,然后主持人带着大家喊

“艾瑞巴蒂黑喂狗!我们公司最棒的!我们产品最好的!我们福利行业第一的!

不明真相的,还真以为这里是大型蹦迪现场。

附上某公司增员操视频:

总结

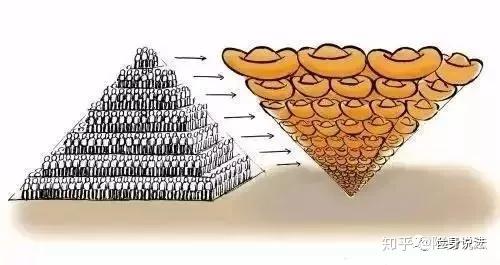

其实,金字塔结构的销售队伍,产品导向式的销售,一锅烩式的粗放管理,依旧是寿险市场快速发展的驱动力,也是造成诸多比如拧毛巾式的增员,误导客户以及销售人员抱怨不断等乱象的主要原因。

爬上塔尖的20%,功成名就。

其余的80%里,夹在中间的,起落无常。

压在底层的,更是被当作蘸了水的毛巾,拧干后,弃若敝履。

然而,这里面并没有销售人员的主观之恶,更多的无奈皆滥觞于制度本身。

我们宁愿相信,销售人员在进入行业时,都是抱着美好的初衷与愿望的。

但作为保险代理人,究竟是站在客户的立场,成为客户的保险顾问?

还是集体无意识地站在公司的一边,充当公司股东的保费挖掘机?

但请你记住的是,代理人并非公司员工,公司的利益也与我们无关,客户的利益才应该是我们的心之所系。