1 内蒙古肉羊产业发展情况

我国是世界肉羊生产、消费和进口大国,羊肉产量、羊存出栏量、羊肉进口量均居世界首位。2021年(产肉量514万吨)中国人均羊肉消费量为3.6kg,羊肉消费总量达550万吨。

预计2025年我国人均羊肉消费量达3.7kg,羊肉消费总量580万吨。内蒙古自治区是我国重要的畜牧业生产基地,全区每年稳定向外调出500万吨牛奶和150万吨肉类,全国1/4的羊肉、1/5的牛奶均来自内蒙古,是名副其实的“肉库奶罐”。

1.1 生产情况

畜牧业产值不断增加

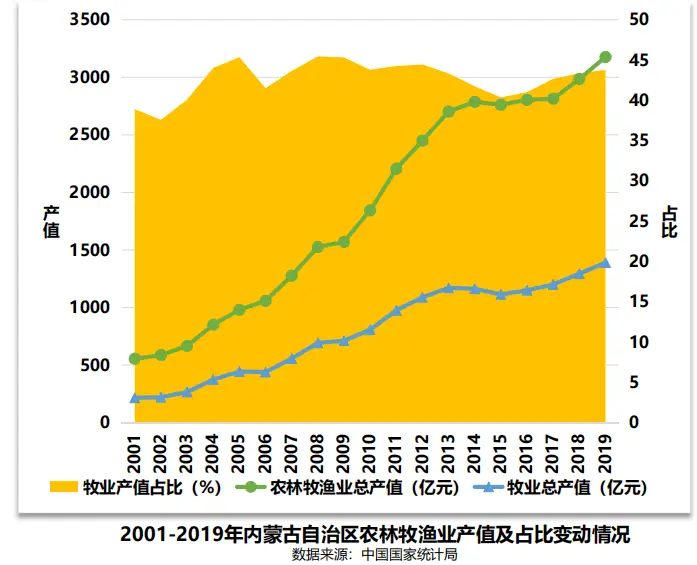

2001-2019年,自治区农林牧渔业总产值从555.9 亿元增长至3176.3亿元,增长了4.7倍。自2003年以来,畜牧业产值占全区农林牧渔总产值的比重均在40%以上,2019年达到43.8%(农业产值占比为50.6%),畜牧业在第一产业发展中的地位日益提高。2019年内蒙古自治区农林牧渔业总产值占全国比重为2.6%;其中,畜牧业产值占全国比重为4.2%,羊饲养业产值占全国比重为19.9%,在各省区中排名第一。

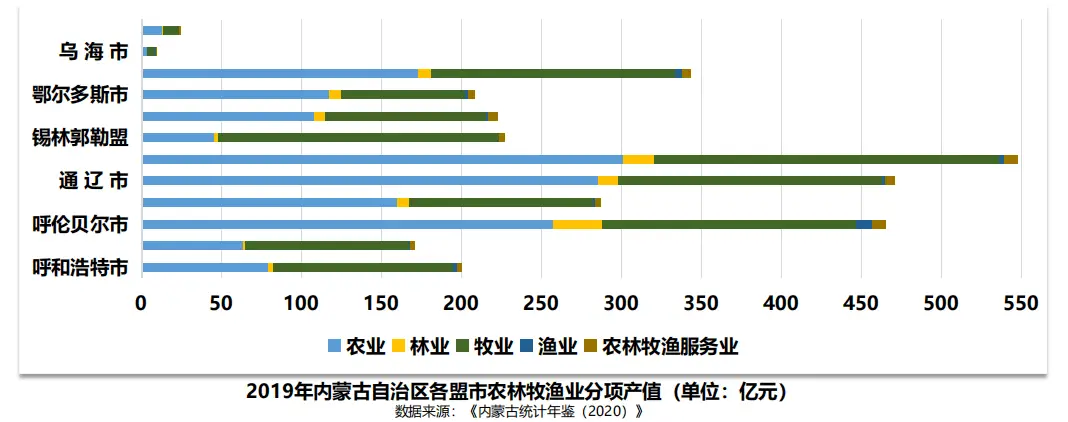

从各盟市的农林牧渔产值来看,2019年总产值最高的为赤峰市,其次为通辽市,均超出了400亿元,分别占当年内蒙古总农林牧渔产业产值的17.2%和14.8%,最低的为阿拉善盟和乌海市,分别达到 24.4亿元和9.22亿元。

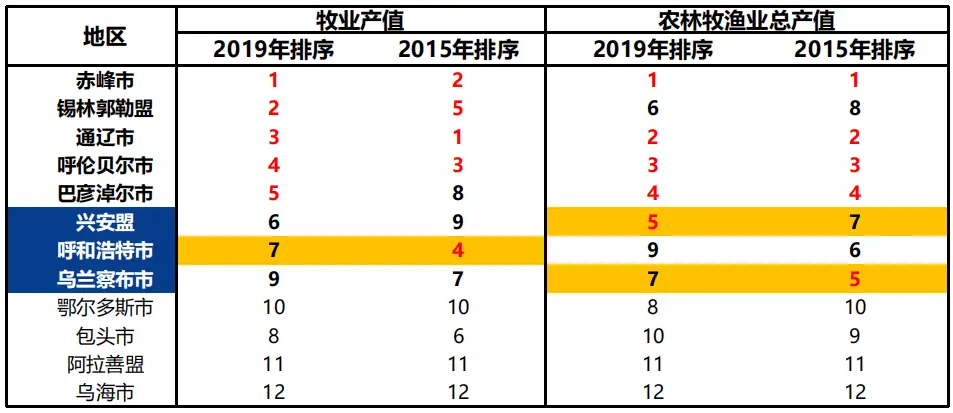

近五年来兴安盟农林牧渔业产值增长最多,达到36.2%;呼和浩特市、包头市和乌兰察布市均表现为下降态势。2015年和2019年,农林牧渔业总产值排名前四的盟市没有发生变化,但兴安盟取代了乌兰察布,上升至第五名;牧业产值排名均有变化,尤其是呼和浩特市由第四跌至第七。

产品供给能力稳步提升

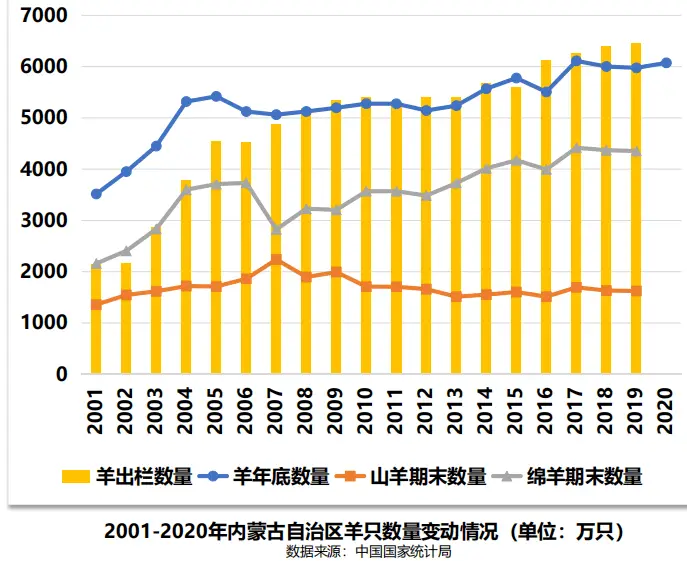

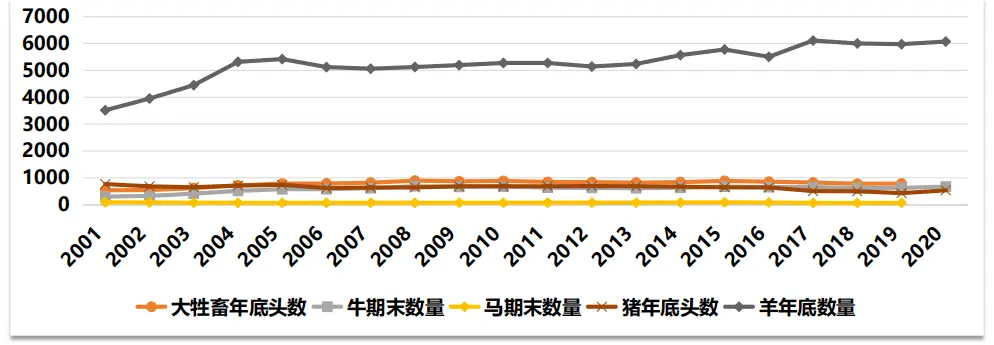

2001-2020年,自治区羊年底存栏数量从3515.9万只增长至6074.2万只,增长了72.8%;其中、绵羊和山羊存栏增长率分别为19.7%和101.6%。自治区羊只出栏数量从2146.5万只增长至6458.3万只,增长了2.0倍,其中近五年来增速有所减缓, 2016年增长率为9.2%,2019年已经下降至1.1%。自治区羊只出栏率从60.4%上升至107.6%,其中,2008年开始突破100%,并在2017年达到峰值 113.7%。值得一提的是,2019年,自治区牛出栏率为62.2%,猪为152.5%。

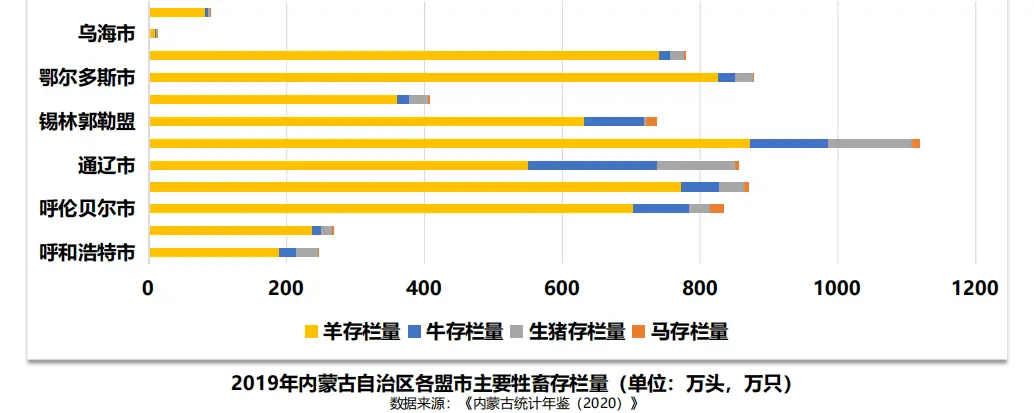

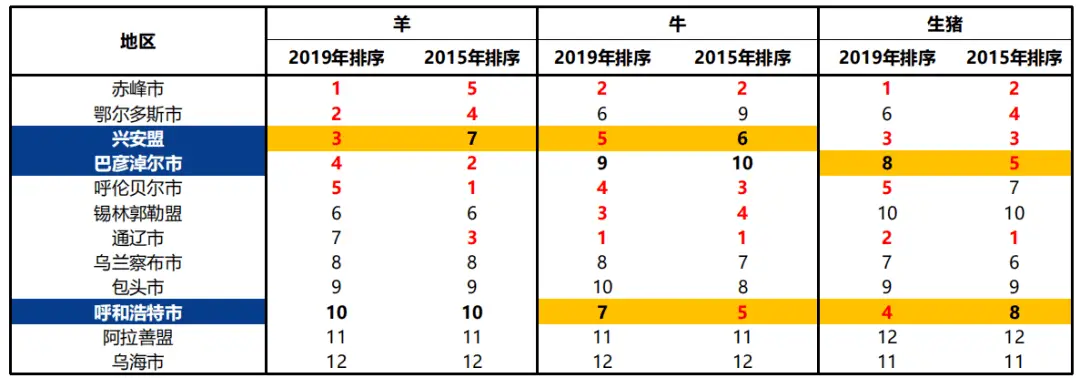

从各盟市的情况来看,2019年羊只存栏量最多的为赤峰,约占自治区总量的14.6%,其次为鄂尔多斯和巴彦淖尔,均超过12%。2019年牛存栏最多的为通辽,2019年约占自治区牛总存栏的29.8%;生猪存栏最多的为赤峰,占比为28.9%;马存栏最多的为呼伦贝尔,占比为30.0%。牲畜数量最少的为乌海,四类牲畜占比均在0.5%以下。

近五年来,兴安盟羊只数量增长明显,存栏量排名已经从第七上升至第三,而通辽从第三下降到了第七。牛存栏量各盟市之间增长较为相近,前五名地区没有发生明显变动,说明牛的产区分布较为稳定。各盟市生猪存栏量略有变动,仍主要集中在赤峰、通辽和兴安盟,较2015年没有太大的变化,但呼和浩特已经从第八上升至第四,而巴彦淖尔市从第五跌至第八。

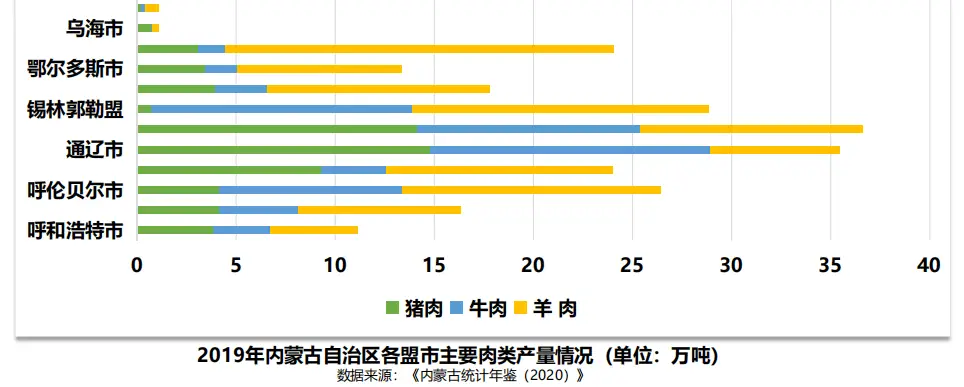

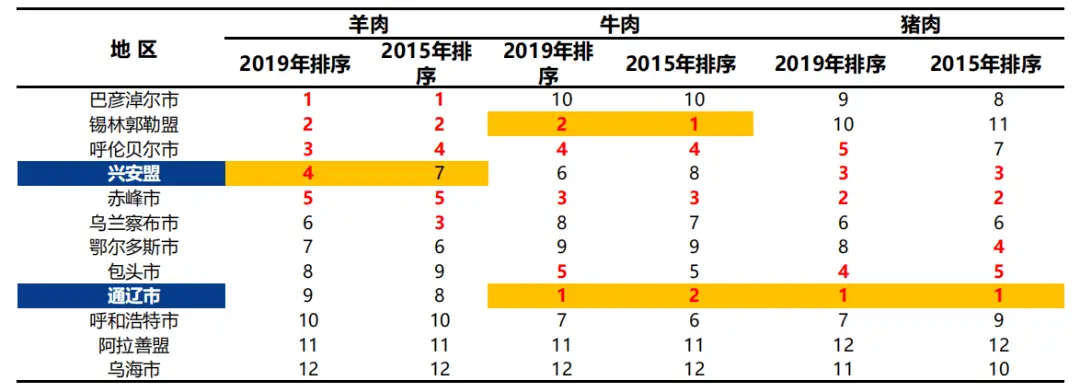

从各盟市的肉类产量情况看,2019年肉类产量最多的为赤峰,占内蒙古肉类总产量的19.3%,其次为通辽(占 比为14.6%)和锡林郭勒盟(占比为11.4%),最少的为乌海市,不足0.5%;羊肉产量最多的为巴彦淖尔,约占自治区羊肉总量的17.8%,其次为锡林郭勒盟和呼伦贝尔,均超过11%,最少的仍为乌海市,仅为0.31%。羊肉生产整体比较分散。牛肉产量和猪肉产量最多的均为通辽,分别占自治区对应肉产量的22.2%和23.6%,生产较为分散。

从肉类产量的区域分布变动情况来看,与牲畜存栏情况类似。近五年来,兴安盟羊肉产量增长明显,排名已经从第七上升至 第四,而通辽从第三下降到了第七。牛肉产量在各盟市之间增长较为相近,前五名地区没有发生明显变动。猪肉产量前三未发生变化,仍然为通辽、赤峰和兴安盟。

1.2 消费和品牌情况

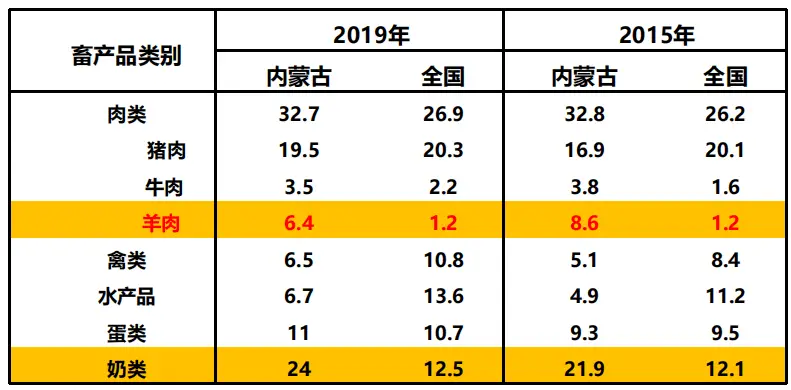

从羊肉消费情况看,2019年内蒙古自治区人均羊肉消费为6.4千克,较2015年下降了34.4%,但仍在全国排名第二(第一为新疆,人均消费12.2千克)。内蒙古地区奶类消费量也较大,2019年达到了24.0千克,在全国排名第二(第一位北京,人均消费28.9千 克)。

近十年来自治区政府先后出台了一系列产业扶持政策,畜产品加工业逐步由初加工向高附加值精深加工和综合利用转变,由传统加工工艺向高新适用技术转变,由资源消耗型向高效利用型转变。同时,自治区以绿色、特色、生态农牧业支柱产业为依托,培育发展一批市场信誉度高、竞争力强的优质特色畜产品知名品牌。2019年十大消费者喜爱的羊肉品牌中有6个来自内蒙古。内蒙古自治区还拥有包括苏尼特羊肉、阿鲁科尔沁羊肉、乌珠穆沁羊肉、兴安盟羊肉等在内的30多个羊和羊肉地理标志品牌,数量位居全国首位。

2 肉羊产业发展风险、挑战与机遇

2.1 风险与挑战

产业结构较为单一内蒙古畜牧业生产结构仍过于单一。

从“质”上看,牛羊肉产品大路货多、专用特色产品少。受诸多因素的影响,畜牧业仅仅是单一地发展养殖业,传统畜牧产业链较短,抵御风险能力不足。

养殖户生产经营方式传统粗放

目前肉羊生产经营仍以家庭单位生产为主,生产规模化水平不高,仍以中小规模户和散养户为主体,生产经营分散、规范性差。普通养殖户不仅生产规模小,技术水平还比较低,很难灵活调整生产。由于劳动力老龄化程度较高,对新知识、新技术的采纳意愿和接受应用能力较低;再加上受草场资源匮乏、草原保护政策以及传统生产方式等因素制约,养殖户收入波动较大,且在短期内无法通过扩大牲畜规模或提高单产等方式增收。

畜产品加工水平不高,产业链条短,产业规模效益未能凸显

目前牧区畜产品加工企业畜产品加工业整体薄弱,畜牧业全产业链融合度较低。 一方面,季节性的屠宰使得牧区的屠宰加工企业在一年中有近半年的时间不开工,生产设备利用率低,产能过剩。但若削减生产线,企业无法完成当年的订单任务,企业利润降低也影响来年的业务往来。

羊肉品牌建设有待提升,产品市场亟待突围

对于大多数普通食客,草原羊肉的可替代性较强,消费者更偏向于选择价格更低的育肥羊肉和进口羊肉。总体来说,品牌知名度不高,多数在原产地具有较高知名度的羊肉地理标志品牌的产品市场仍主要分布在内蒙古及周边省市,在全国市场的竞争力和影响力相对薄弱。

3 我国肉羊种业存在的突出问题及产业技术瓶颈

3.1 肉羊品种缺乏

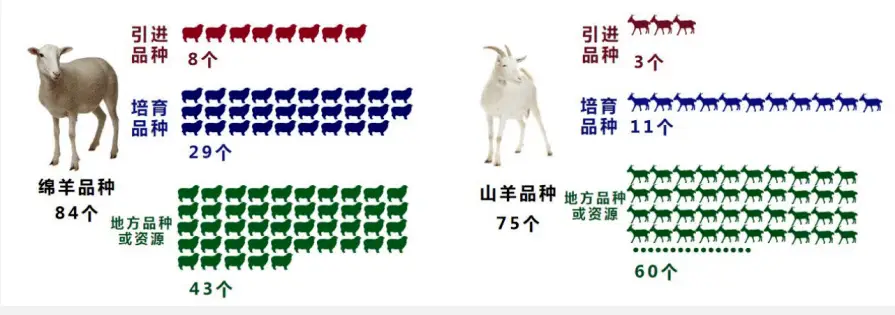

我国现有的肉羊品种存在生产性能缺陷,导致生产效率低下。如放牧品种肉羊增重慢、冬季消耗大、繁殖率低、肥尾经济效益差,舍饲品种肉羊产肉率低、饲料转化率低、个体小,山羊品种个体小、增重慢、出栏时间长,羔羊成活率低。

对国外引进品种利用缺乏规划,盲目引种。我国热衷于花大量外汇引种,却不重视引进品种的选育工作,造成品种退化,肉用性状、 繁殖性能下降。形成了“引进—退化—再引进”的恶性循环,在改良地方低产羊方面进展并不明显。

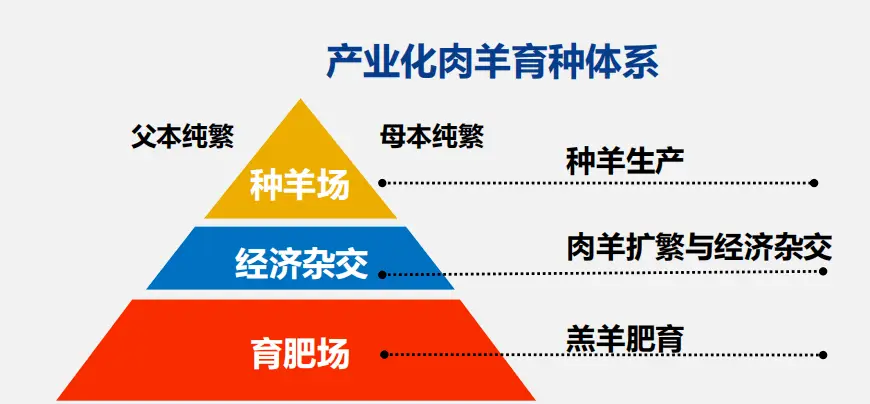

3.2 肉羊经济杂交生产体系缺失

在国外,养羊业建立了种羊生产、肉羊扩繁和羔羊肥育生产体系。目前我国大多数产区还是小规模自繁自养。

3.3 育种方向存在的误区

牧区主要表现为没有科学选育方案与技术路线,导致近亲繁育、粗放管理、无序杂交、退化等现象严重。农区主要表现为舍饲肉羊杂交利用体系尚未建立,过度依赖引进品种无序杂交。通过引进国外专门化肉用品种开展先进杂交培育形成的新品种,生产性能远不及父本,繁殖效率低。

4国家肉羊产业技术体系育种策略

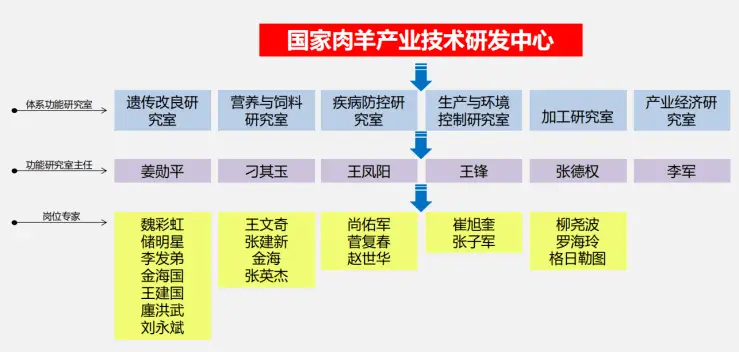

4.1 国家肉羊产业技术体系运行机制

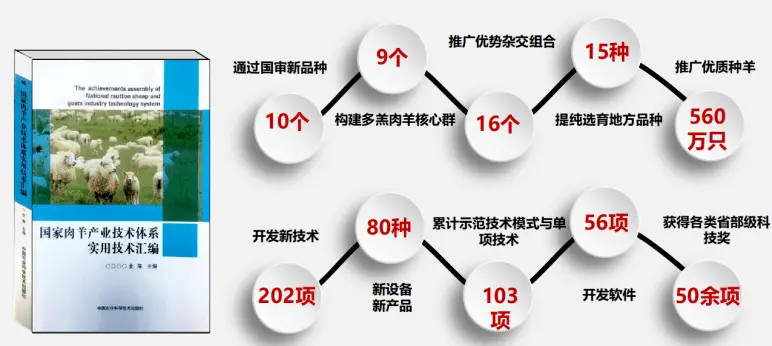

4.2 国家肉羊产业技术体系关键技术研发与应用

4.3 肉羊产业发展风险、挑战与机遇

我国肉羊育种工作路在何方?

商业化育种是以企业为主体,以市场需求为导向,多方参与,目标明确、分工合理的育种体系与模式。商业化育种必须具备信息和育种资源共享的机制。建立企业与公益性育种单位合作育种的深度融合机制。跨场联合种畜遗传评估是解决选择强度问题的关键。建立“育繁推一体化”是开展商业化育种的有效途径。

我国肉羊育种方向?

育种是产业链中专业化程度最高、耗时最长、效果最滞后、长远经济效益最持久、构成企业核心竞争力最重要的一环。在市场需求多样化和供给侧结构调整的进程中,符合消费者要求和“盈利”是品种产生产业价值和社会价值的根本因素。

本文根据“第六届反刍动物技术创新技术发展论坛”,国家肉羊产业技术体系首席科学家金海研究员主题报告“内蒙古肉羊发展现状、种业面临的问题及肉羊体系育种策略”整理节选。