中国内部审计协会.

以内部审计职业化建设为主线,通过向会员提供优质服务、实行职业自律管理、加强内部审计宣传、开展国内外交流,充分发挥现代内部审计理念引领者、职业代言人、实践推动者、智力支撑者的作用,推动我国内部审计事业的科学发展。

疫情三年,核酸检测费用成为地方政府的一项重要支出,切实做好核酸检测费用审计结算工作,事关防疫资源分配的公平合理性,同时对促进国家善治具有重要作用。传统的审计方法无法处理如此庞大的数据量,而大数据审计此时体现出一定优势。

2021年8月,N市J区成立核酸检测费用结算审计专班,对检测机构上报的核酸检测数量(包括采集方式、管数、人份数等)进行核查,对虚报、错报的数量进行核减,对佐证材料不全的申报进行分类梳理。最终将疑点数据的共性特征归纳为“两个不一致”“两个重复”和“两个不合理”,形成数据分析模型和标准化审计方法体系,应用于大数据审计过程。

(一)样本接收机构

与结果上传机构不一致

在疫情突发需进行全民核酸检测状态下,最初的样本接收机构和最终的检测结果上报机构并不完全相同,在数据特征上表现为核酸检测系统中接收机构名称与上传机构名称不一致。取得重大成果,进入创新型国家行列。

(二)采样方式与系统不一致

在各核酸检测机构上报的数据中,存在与系统中采集方式不一致的情况。例如:将单采变为混采或混采变为单采、混采不足10人的统一按10人上报。

(三)检测机构数据重复上报

分为同一机构数据重复上报和不同机构之间数据重复上报两种情况,一般以核酸检测系统上传机构名称为基础,结合被检测人身份证号码,并由检测机构自查。

(四)自费检测数据重复上报

主要表现为检测机构将自费用户检测数据重复上报结算费用,需要筛选出此部分的数据并进行核减。

(五)上报数据核酸检测频率

异常

主要表现为单人日核酸检测频次异常,且异常数据集中于某个批次。通过筛查日检测频次大于1的人群,构建异常行为的核心模型。

(六)上报数据超出最大检测量

一般来说,一台PCR核酸检测仪器在24小时“连轴转”的情况下最多完成14轮核酸检测。将检测机构申报的日检测量与其最大检测能力比对,筛选超出最大检测能力的数据作为疑点进一步核实。

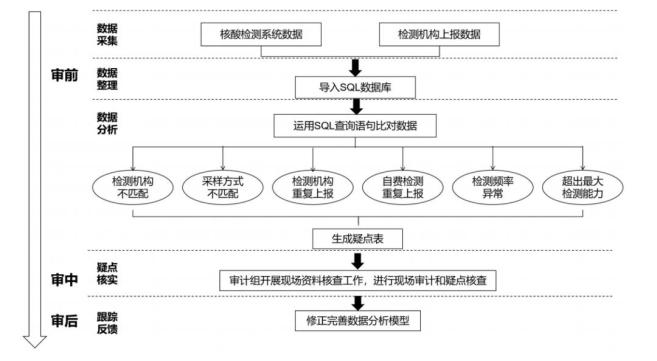

核酸检测费用结算大数据审计按照“总体分析、发现疑点、分散核实、系统研究”的数字化审计模式,采集不同来源的各种类型的数据,完成整理后导入MySQL数据库,运用SQL查询语句开展跨系统的深入挖掘、比对与综合分析,获取疑点线索,最终通过现场核实锁定问题。

核酸检测费用结算大数据审计流程图

(点击图片查看大图)

(一)数据采集

核酸检测费用结算审计数据主要来源于以下部门或机构:28个核酸检测机构、5家医院、省疾病预防控制中心、区卫健委及区委组织部。

(二)数据预处理

在数据预处理阶段,审计人员根据数据格式及时做好数据恢复、验证、清洗、整理和加工等工作。

1. 结构化数据清洗后导入MySQL数据库。

2. 整理、加工非结构化数据。

(三)数据分析

以检测机构上报数据及核酸检测系统数据为基础,根据核酸检测疑点数据特征形成审计思路,进行建模工作。应用SQL语句,对数据进行全面挖掘与分析,精准发现问题,确定核查重点。

1.分析样本接收机构与结果上传机构不一致的情况。SQL语句如下:

(点击查看大图)

2.分析采样方式与系统不一致的情况。SQL语句如下:

(点击查看大图)

第二步:关注混采是否有不足10人或5人的统一按10人或5人来上报结算的情况。SQL语句如下:

(点击查看大图)

3.分析检测机构上报数据重复情况。SQL语句如下:

(点击查看大图)

4.分析自费检测重复上报情况。SQL语句如下:

(点击查看大图)

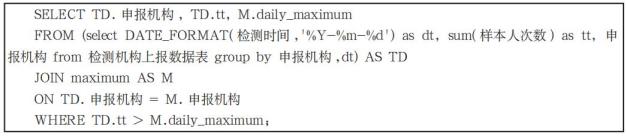

5.分析核酸检测频率异常的上报数据。SQL语句如下:

(点击查看大图)

6.超出最大检测量的上报数据。SQL语句如下:

(点击查看大图)

(四)现场核实

依托数据分析疑点表,审计组开展现场资料核查工作,围绕核酸检测中“采、送、检、报”四个环节收集核查资料,审核检测机构上报数据的真实性、准确性、合理性。

利用大数据分析,审计人员直接锁定了重点延伸审计的核酸检测机构及需要核查的疑点数据,并通过现场审计对问题数据进行了核减。维护了人民权益,促进了防疫资源分配的公平合理。

通过上述核酸检测费用结算审计实例,对应用大数据技术助力审计应对突发公共卫生事件,提出以下几点启示:

1.积极探索信息化技术在审计中的应用。在突发公共卫生事件审计过程中,资金的拨付使用和应急物资的流转等都需要信息系统的支持,通过运用结构化数据分析工具如SQL语言等,可以实现对信息系统中数据的高效分析。

2.加强复合型审计人才队伍建设。构建突发公共卫生事件人才库,整合信息技术领域、医疗卫生领域以及审计领域等的专业人才,促进各方合作,并在平时加强对审计人员相关知识的培训,建立起复合型的审计队伍。

3.总结经验,抓住关键问题,形成突发公共卫生事件审计案例库。同时总结出一套用于应急审计的预案,包括具体审计流程、审计重点和难点、审计方法等,为开展公共卫生事件应急审计提供保障。

文章摘自《中国内部审计》杂志2023年第2期