短视频行业主要上市公司:快手(01024.HK)、腾讯(00700.HK)、百度(09888.HK)、bilibili(09626.HK)等

本文核心数据:短视频行业用户规模;短视频行业市场规模;MCN机构数量;短视频广告收入

行业概况

1、定义与分类

短视频即短片视频,是一种互联网内容传播方式,一般是在互联网新媒体上传播的时长在5分钟以内的视频。短视频内容融合了技能分享、幽默搞怪、时尚潮流、社会热点、街头采访、公益教育、广告创意、商业定制等主题。由于内容较短,可以单独成片,也可以成为系列栏目。

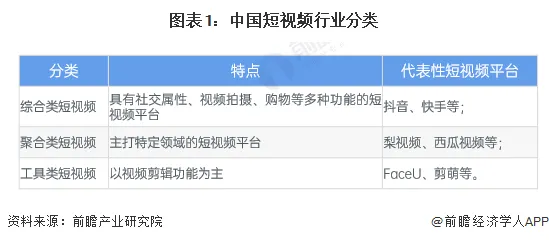

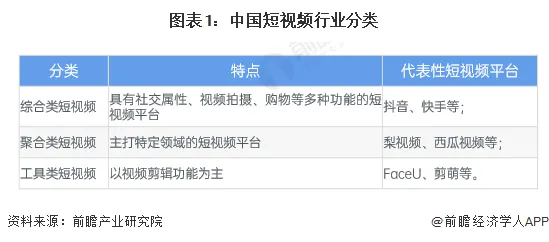

短视频产品可分为综合类短视频、聚合类短视频和工具类短视频。综合类短视频一般指的是具有社交属性、视频拍摄、购物等多种功能的短视频平台,代表性产品有抖音、快手等;聚合类短视频主打特定领域的短视频平台,如梨视频、西瓜视频等;工具类短视频指的是以视频剪辑功能为主的短视频平台,如FaceU、剪萌等。

2、产业链剖析:产业链环节多元

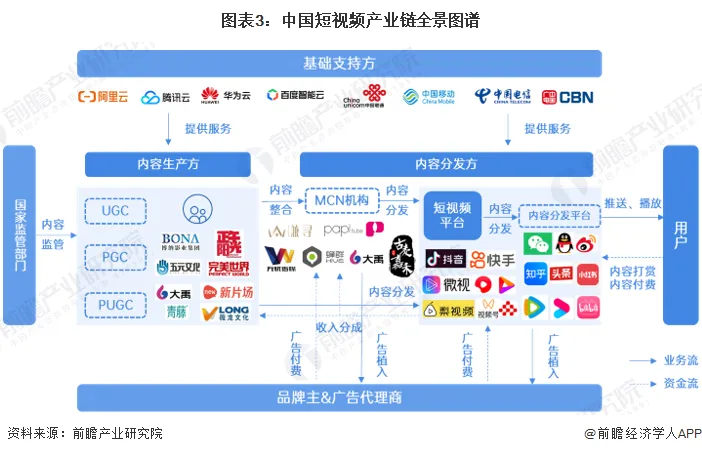

中国短视频行业产业链主要包括上游内容生产方、中游内容分发方和下游用户终端。上游内容生产方主要分为UGC(用户生产内容)、PGC(专业生产内容)和PUGC(网红/明星生产内容)三大类;中游内容分发方包括短视频平台、社交平台、新闻资讯平台、电商平台、垂直平台、直播平台和传统视频平台等。此外,产业链参与主体还包括基础支持方(如服务器提供商、电信运营商、技术运营商等)、广告商和监管部门等。

目前,短视频上游内容生产方主要包括博纳影业、正午阳光、五元文化、大禹网络、新片场、青藤文化、薇龙文化等。短视频内容分发参与者众多,移动短视频APP有抖音、快手、腾讯微视、西瓜视频、好看视频、梨视频、微信视频号、央视频等;内容分发平台主要有社交类应用如微信、QQ、新浪微博、小红书,资讯类平台如知乎、今日头条,此外,传统视频平台也涵盖短视频内容分发,如腾讯视频、优酷视频、哔哩哔哩等。短视频基础支持方主要包括阿里云、腾讯云、华为云、百度智能云、中国联通、中国移动、中国电信和中国广电。

行业发展历程:布局企业较多,行业步入稳定期

短视频行业萌芽于2011年,快手、微视、美拍等都是早期的参与者,之后在智能手机、移动互联网、4G技术的发展推动下,行业快速发展。2016年抖音横空出世,强大的算法推荐机制向用户精准提供了大量优质的短视频内容,广告变现规模迅速增长。近年来,短视频行业已形成抖音+快手的“两强”竞争格局。由于内容视频化的趋势加深,微信、微博、小红书等社交平台也加入了短视频功能,进一步增强了短视频的渗透率。

行业政策背景:聚焦行业乱象,加强行业监管

在我国短视频用户群体逐渐增长的大背景下,短视频准入门槛低、自我审查机制少等因素造就了大量的低俗内容、虚假内容泛滥、内容抄袭的问题逐渐暴露。为此,我国加紧对短视频行业进行监管。

近年来,政府各部门发布了一系列的政策法规以推动国内短视频行业及其他相关视频行业健康、有序的发展,相关的政策法规及主要内容如下表所示:

上游内容生产方:三大类内容生产者(UGC、PGC和PUGC)

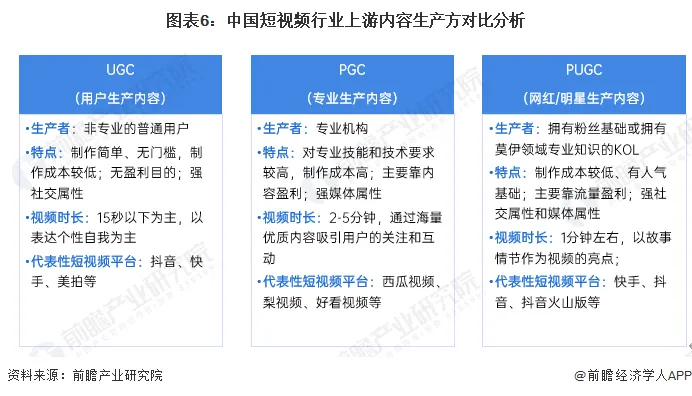

目前,短视频行业内容生产方包括UGC(用户生产内容)、PGC(专业生产内容)和PUGC(网红/明星生产内容)三大类。

UGC生产者为非专业的普通用户,该类群体成本低、制作简单,因此也基本没有门槛,具有强社交属性特点。UGC生产者内容制作主要以表达个性自我为主,一般制作时长在15秒以下,代表性平台有抖音、快手和美拍等。

PGC生产者为专业机构,其相较于其它两类生产方生产成本、专业度和技术要求均较高,具有强媒体属性特点,制作短视频时长在2-5分钟,一般通过海量优质内容吸引用户的关注和互动,一般这类人群活跃在西瓜视频、梨视频、好看视频等短视频平台。

PUGC生产者指的是拥有粉丝基础或拥有某一领域专业知识的KOL,这类生产者成本较低,主要依赖流量盈利,兼具社交属性和媒体属性。一般这类内容生产者制作视频时长在1分钟左右,主要以故事情节作为视频的亮点。快手、抖音、抖音火山版等多为这类人群的首选短视频制作平台。

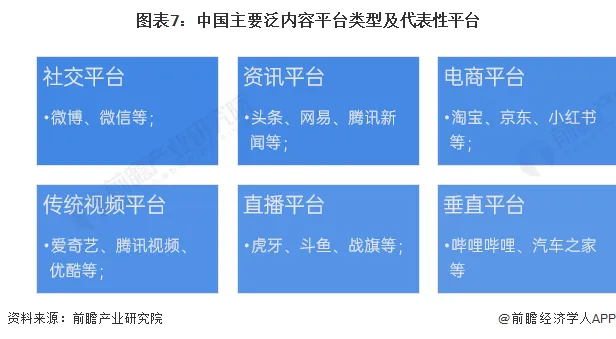

下游泛内容平台:数目众多,类型丰富

发展至今,我国已经形成了各种类型的泛内容平台,包括社交平台、资讯平台、电商平台、传统视频平台、直播平台、垂直平台等。社交平台有微博、微信等;代表性资讯平台则有头条、网易、腾讯新闻等;电商平台有淘宝、京东、小红书等;传统视频平台有爱奇艺、腾讯视频、优酷等。

行业发展现状

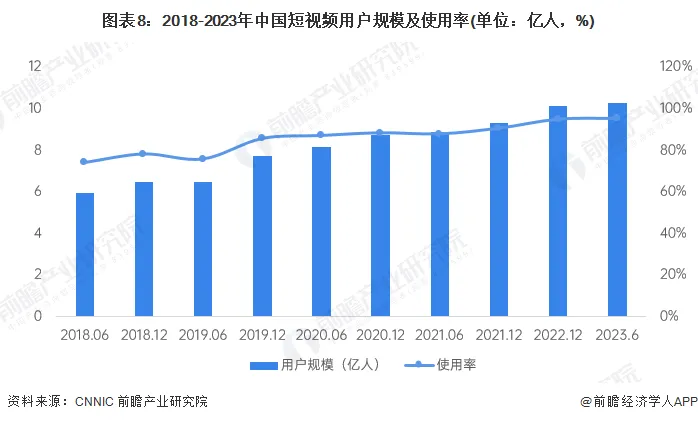

1、用户规模超10亿人

短视频时长短、内容集中、表现力强,契合了碎片化的观看习惯,深入渗透至大众日常生活。同时,短视频满足了个性化、视频化的表达意愿和分享需求,越来越多的用户群体拍摄/上传短视频。

中国互联网络信息中心CNNIC发布的最新数据显示,2018-2023年,我国短视频用户规模持续增长。截至2023年6月,中国短视频用户规模达到10.26亿人,,再创历史新高,用户使用率增长至95.2%。

注:使用率=短视频用户规模/网民用户规模。

2、用户粘性不断提升

与此同时,用户使用短视频的时长也在不断增加。从人均单日使用时长来看,中国短视频人均单日使用时长持续增长,据中国互联网络信息中心CNNIC数据显示,截至2022年12月,中国短视频人均单日使用时长为168分钟,短视频用户粘性持续提升。

3、市场规模在3千亿左右

在用户规模和使用时长不断增长的同时,我国各短视频平台也在积极探索更多元化和更深层次的商业变现模式,短视频行业蓬勃发展,市场规模超高速增长。根据中国网络视听节目服务协会发布的数据,2022年我国短视频行业市场规模超过2900亿元。初步统计2023年市场规模在3000亿元左右。

注:2023年为初步统计数据,届时以官方发布为准。

行业竞争格局

1、区域竞争:MCN机构多分布在一线/新一线城市,北京最多

自2017年起,中国MCN产业出现了爆发式增长。目前,中国MCN产业主要有七种业态,以内容生产和运营业态为基础内核,其他五大业态——营销业态、电商业态、经纪业态、社群/知识付费业态和IP授权业态作为变现外延,组合式谋求差异化发展。

近年来,MCN机构在中国遍地开花。克劳锐调研数据显示,2023年,中国MCN机构多分布在一线/新一线城市。其中,北京占比最大,超过15%,其次是广东和上海,分别为14%和8.2%。综合来看,除了具有首都特性的北京市外,MCN企业大多分布在我国东部沿海地区,主要集中在经济较为发达的省市。

注:以上数据来源于克劳锐2023年MCN机构生存状况调查,调研周期为2022年12月-2023年2月,总样本量N=600。

2、企业竞争:竞争格局稳定,平台派系百花齐放

作为主流的互联网应用,短视频行业市场竞争格局相对稳定。抖音短视频和快手短视频稳居行业第一梯队;字节跳动旗下的西瓜视频、抖音火山版,百度旗下的好看视频,腾讯旗下的微视处于第二梯队;爱奇艺随刻、快手极速版、波波视频、美拍等短视频APP处于第三梯队。从动态的发展视角来看,第二梯队的用户使用量有较为明显的提升。

目前我国短视频行业竞争派系主要有今日头条系、腾讯系、快手系、百度系、新浪系、阿里系、美图系、B站系、360系和网易系,短视频平台派系呈现百花齐放的局面。其中,当前最火的视频平台之一——抖音属于今日头条系;快手短视频属于快手系。

行业发展前景及趋势预测

1、发展前景:2029年短视频行业市场规模将接近3800亿元

未来,短视频平台将会进一步寻求新的突破,如加入直播、电商等业务,而目前头部短视频平台已经在开发线上直播业务,并且寻求与其他内容创作者加深关系,同时开发新的功能加深创作者与用户的互动性。5G普及率提升、人工智能和大数据技术发展将会为短视频平台提供新的支持。加上国家加强对行业的监管,平台对用户发布的短视频内容也加强审核力度。综合来看,短视频行业发展潜力巨大。初步预测到2029年,我国短视频行业市场规模或将接近3800亿元。

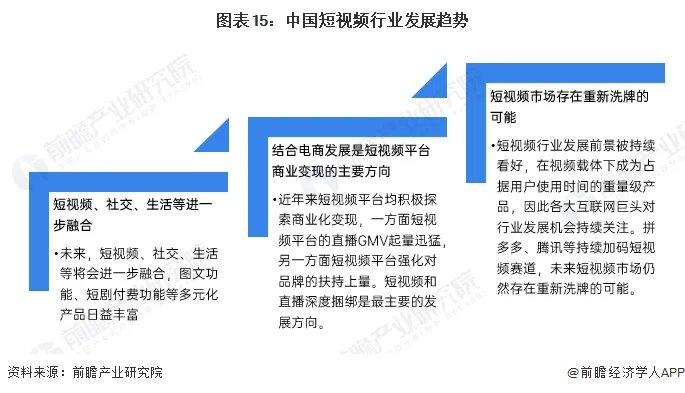

2、发展趋势:未来短视频、社交、生活等将会进一步融合

未来,短视频、社交、生活等将会进一步融合。同时,短视频平台均积极探索商业化变现,而结合电商发展是最主要的方向。短视频行业发展前景被持续看好,在视频载体下成为占据用户使用时间的重量级产品,拼多多、腾讯等持续加码短视频赛道,未来短视频市场仍然存在重新洗牌的可能。

更多本行业研究分析详见前瞻产业研究院《中国短视频行业市场前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。