一

公司银行业务面临挑战

对公业务利润空间压缩

利率市场改革背景下,利差持续收窄,公司银行业务营收入贡献整体呈下降趋势。

客户结构迁移

传统行业步入转型,新兴行业快速崛起,这就要求银行对于客户需求和市场趋势要有更前瞻和更准确的把握。

客户需求多样化

新兴行业越发追求服务体验和效率;同时,企业内外部关联关系日益复杂,对风险管理带来巨大挑战。

金融脱媒加剧

从资产总量看,金融脱媒加速资金分流,冲击对公贷款的增长;从资产结构看,大型优质企业更倾向低成本的债券、资产证券化融资方式,而优质小企业又通过创业板等方式获得资金支持,这导致银行资产中优质客户贷款占比下降。

二

公司业务经营体系的“四弱”

最近几年很多银行积极推动公司业务数字化转型,但实际效果不及预期,主要原因如下:

作战指挥能力弱

缺乏对行业和产业专精体系化研究能力,不能为对公客户从行业赛道和产业链视角制定相关的目标客户来源、产品服务方案、风险策略以及通用营销话术,未能形成公司业务的作战地图。

火力支援能力弱

未能有效对公司客户进行深入全面的价值评估和科学分层,基于客户分层的服务体系尚未规范,对于企业客户没有形成有效的经营范式,对公长尾客户未构建投入产出比相适配的经营模式,导致对于一线部门缺乏充足火力支援攻城掠地。

后勤保障能力弱

前线部队打胜仗离不开强大的后勤保障,包括全方位商机侦察能力,实时准确的信息枢纽,训练得力团队组织,科学、及时的业绩评价以及体验优秀的系统化展业工具等,多数银行在此方面还有较大提升空间。

管理协调能力弱

在激烈市场竞争环境下,仅靠一线单兵种作战难以为继,这突出反应团队协同多兵种联合能力薄弱,特别在统专协调、上下联动、纵横贯通实现团队优化组合方面能力较为欠缺。

三

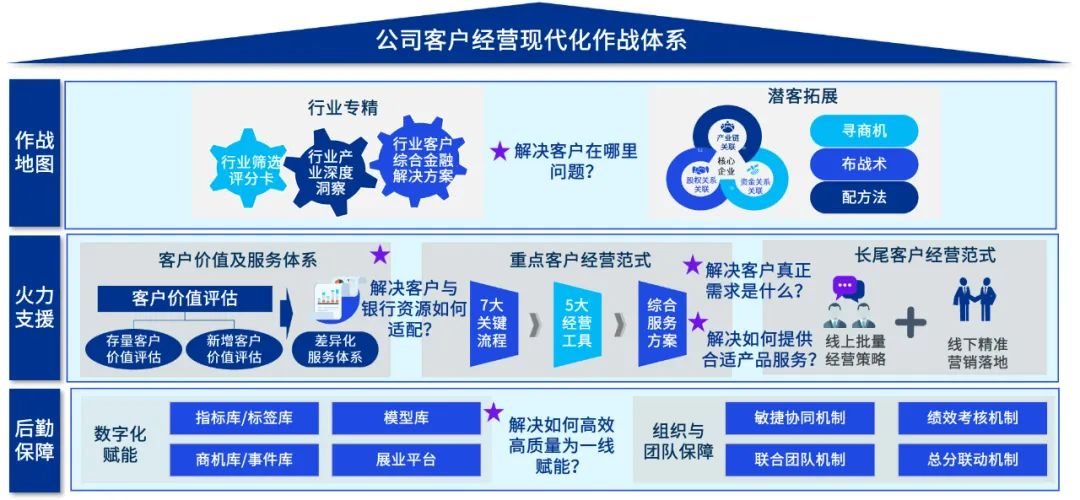

公司客户经营现代化作战体系

公司业务现代化作战体系是指基于行业专精研究能力、客户价值分层和客户洞察,围绕对公客户旅程,制定差异化、个性化营销策略,通过构建立体化服务团队和机制,执行体系化、标准化的经营范式,加强过程管控和塑形,形成总分联动顺畅、团队协同有序、考核激励高效,为前线部队打造作战地图、火力支援加后勤保障的立体化作战体系。重点解决对公业务发展几个核心问题,客户在哪里问题?客户与银行资源如何适配?客户真正需求是什么?如何为客户提供合适产品服务?以及如何高效高质量为一线赋能?

3.1 作战地图

行业专精和潜客拓展

(1)行业专精金融方案

重点产业链筛选

通过产业政策研究与行业洞察分析,完成全量产业链池搭建;设计产业链评分卡,通过量化评分并结合银行自身客户特征及发展战略,精准定位适合银行开拓的重点产业。

行业深度洞察

对行业展开需求分析,包括分析市场前景、政策支持、区域情况、对我行影响程度等,找准产业生态中的价值至高点,瞄准与银行服务的结合点,精准识别行业的核心金融、非金融需求。

行业解决方案

基于获客渠道、客户筛选、客户触达、产品服务方案、风控策略五大维度,设计行业综合解决方案,并对方案落地进行全流程帮扶指导,实现客户营销的标准化、线上化、智能化。

(2)潜客精准拓展方案

通过对核心客户关联企业进行分析,挖掘新的潜在优质客户,包括:

寻商机:挖掘关联客户

整合行内行外数据,对核心客户股权关系、上下游交易关系、企业关键人关系进行挖掘,形成初步名单。

布战术:锁定优质客户

从客户价值评估、客户预期响应率、风险评估三大维度对初步名单量化打分,进一步精选客户并进行营销优先级排序。

配方法:匹配营销方案

根据客户特征制定差异化的产品服务方案并形成营销触达线索。

3.2 火力支援

客户范式化经营体系

不少银行面临同业“上挤下压”的困境,重点体现在重点客户遭到大行下沉竞争以及大量客户转入长尾客户难以唤醒两大现象。如何在头尾两处进行突围,成为银行对公战役的重中之重。

(1)客户价值及服务体系

建立客户价值评估模型

不同于以往基于价值贡献评估客户价值,毕马威将对公客户价值进行革新,通过当前价值与潜在价值两大视角评估客户,准确定位客户可能带来的潜在价值,识别商机。

设计客户分层体系

通过客户价值、客户潜力以及客户粘性三大维度将客户分为四大层级,并对不同层级客户进行分群,建立客户层级迁移跟踪机制,准确识别客户跃迁、降级趋势。

制定差异化服务策略

围绕客户层级及迁移趋势,制定不同角色对服务重点、服务对象和服务频次的要求。

(2)重点客户经营范式

重点客户经营体系是通过重点客户筛选、三环关系挖掘、核心服务团队组建、客户需求识别与洞察、经营目标设定、一户一策方案以及复盘与督导等关键流程实现,同时借助多个客户经营工具包括KYC、洞察分析模板、需求产品匹配模板等,提供差异化的营销模式、资源配置以及反馈机制,形成包含提升产品覆盖、成为有效客户、提升信贷额度/投放、提升结算规模等价值提升目标在内的定制化综合服务解决方案,最终实现重点客户的粘性提升、产效增长。

(3)长尾客户经营范式

由于长尾客户存在维护成本高、数据沉淀少、营销切入难等特点,通过突破部门壁垒建立远程经营团队,保证有效覆盖日常维护、批量外呼、业务办理等关键工作事项,以线上渠道经营为主,通过提供陪伴式日常维护与开展批量化名单外呼营销,实现客户黏性提升及商机识别;同时将一部分对公柜员转型为营销人员,以线下网点服务为主,通过提供高质量网点服务与开展网点周边长尾社群运营,保证线下业务有效推进,以线上+线下相结合的方式进行客户经营。

3.3后勤保障

数字化赋能和组织团队保障

(1)数字化赋能体系

对公客户标签库和指标库

以数据应用为驱动,建立对公客户标签库和指标库,应用于客户画像、数据分析、精准营销推荐等场景。

对公大数据分析模型库

包括客户图谱模型等及模型归因分析,定期监测模型效果,对模型影响因素进行分析,并进行优化迭代,保障营销模型的精准性。

对公营销事件库和商机库

从多维度入手建立营销事件库和商机库,并对接CRM系统、外呼系统、企业网银等渠道,及时对营销商机做出反应,提高营销的准确性和时效性。

(2)团队协同与组织联动

对于重点客户构建包括客户经理、团队长、总行产品对接人、总行数据支持人员的核心服务团队,通过圆桌会议等方式共同商讨客户经营现状及客户需求、我行可提供的综合服务方案以及我行的优势及营销切入点等;对于长尾客户构建以空中经营团队为管户,打造营销维护团队和运营分析团队,以线上+线下相结合的方式进行客户经营。明确各岗位职责分工及配套考核机制,充分发挥各岗位优势,有效提升经营效能。

四

银行对公业务数字化经营成功案例

毕马威曾为国内多家国有行、大型股份制银行和区域性银行提供银行对公数字化经营咨询与落地服务,积累了丰富的成功案例。

案例一:

某领先上市银行对公客户智慧经营项目

毕马威为某领先上市银行提供对公客户智慧经营咨询服务,从客户经营范式、行业专精能力、数据分析能力三个方面帮助客户提升对公业务数字化经营整体能力,实现在多个行业多个对公客户对于提升产品覆盖、成为有效客户、提升信贷额度/投放、提升结算规模等业务目标达成。

形成行业专精能力

针对区域产业特点及行内业务现状,设计产业评分模型,挑选出生物医药、新能源汽车等在内的十大重点行业和产业链,对细分行业进行研究,输出重点行业解决方案,包括行业现状分析、细分行业分析、目标客户筛选、行业金融产品解决方案以及风险策略等。帮助银行实现重点行业从0到1的突破,形成了适合该行的行业解决方案,大大提升行业客户获客率。

构建客户经营范式

完善客户价值评估维度,优化客户分层应用场景,建立差异化客户分层经营策略;同时通过创设战略客户、重点客户服务团队与长尾客户空中经营团队,打造重点客户和长尾客户经营范式,包括对公客户营销关键动作、KYC和洞察分析工具、一户一策产品组合方案等,提升全行对公客户经理攻坚能力。

强化数字化赋能

梳理分析数据应用场景,形成高质量的数据需求;构建对公客户标签、指标库、模型库和事件库,赋能客户精准营销。

案例二:

某国有行省级分行基于“产业强链”的对公客户经营

毕马威帮助某国有银行通过产业链深度洞察和核心客户关联关系深度挖掘,强化“产业强链”金融服务能力。

深度产业洞察分析

深度洞察产业链形态及主体特征,对产业链上的账务管理、支付结算、资金融通、贸易融资等数十项金融和非金融需求进行全面梳理和分析。

核心关联客户挖掘

融合行内数据,建立集团客户关联关系图谱,包括股权关系、担保关系、资金支付关系等,挖掘和识别产业链条上企业客户与个人客户,实现了9大关键营销清单约一千家本地核心客户的挖掘。

精准金融营销方案

包括产业链客户清单、存款外流客户清单、资金可归行客户清单、横向链式目标拓客企业清单、纵向链式目标拓客企业清单等。

案例三:

某领先上市银行对公数字化与营销场景落地

毕马威通过该项目为某区域性银行完成对公数字化转型规划,构建数字化赋能体系,并推动精准营销场景试点落地。

数字化转型规划设计

设计对公数字化转型蓝图和实施路径,并明确实现蓝图的核心举措及项目实施路线图。对公数据赋能体系设计设计对公营销场景事件库、标签库和指标库,强化对公业务转型的数据基础。

精准营销场景落地试点

以“存量结算户贷款产品营销”、“现金管理产品精准营销”、“保函精准营销”、“外汇交易产品精准”为场景,建立营销反馈和分析机制,对营销名单进行全面落地,实现了名单客户较自然客户50%以上的转化率提升。

五

结语

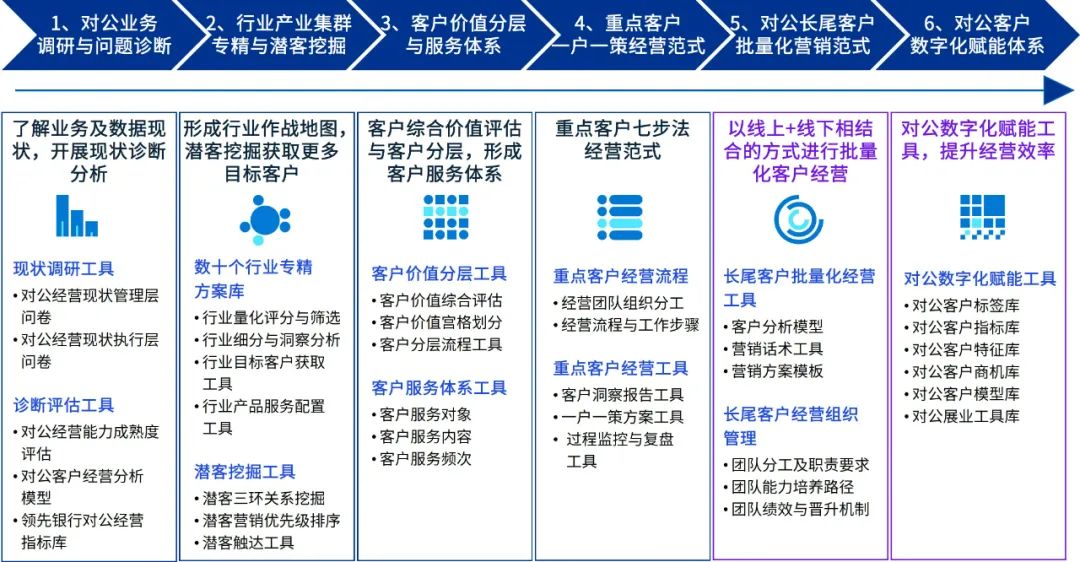

工欲善其事,必先利其器,毕马威金融业数字化赋能团队基于多个项目成功经验,总结和开发一套对公业务经营工具箱,覆盖从现状调研与问题诊断、行业产业集群专精与潜客挖掘、客户价值分层与服务体系、到重点客户一户一策的经营范式、对公长尾客户批量化营销范式以及对公客户数字化赋能体系等,可帮助银行在几个月内构建对公业务现代化作战体系,打赢对公业务突围战、攻坚战,实现对公业务可持续高质量增长。

往期回顾

联系我们

Contactus

张楚东

金融业主管合伙人

毕马威中国

tony.cheung@kpmg.com

刘建刚

管理咨询及技术与创新

主管合伙人

毕马威中国

reynold.jg.liu@kpmg.com

陈立节

金融业数字化赋能咨询

主管合伙人

毕马威中国

felix.chen@kpmg.com

支宝才

金融业战略咨询服务

主管合伙人

毕马威中国

daniel.zhi@kpmg.com

开云

金融业数字化赋能咨询

合伙人

毕马威中国

yun.kai@kpmg.com

韩冬

金融业数字化赋能咨询

总监

毕马威中国

dong.han@kpmg.com

★ 点击进入毕马威行业智汇★

↓