首先来看一组养牛编辑部整理的数据

近年来无论是国际还是国内肉牛贸易总额只增不减,人们对牛肉的需求量似乎没有上限。

然由胴体重等指标看来,虽然我们国家是牛肉大国,但却不是产肉强国,那么今天就带大家带来美国的肉牛发展基本情况。

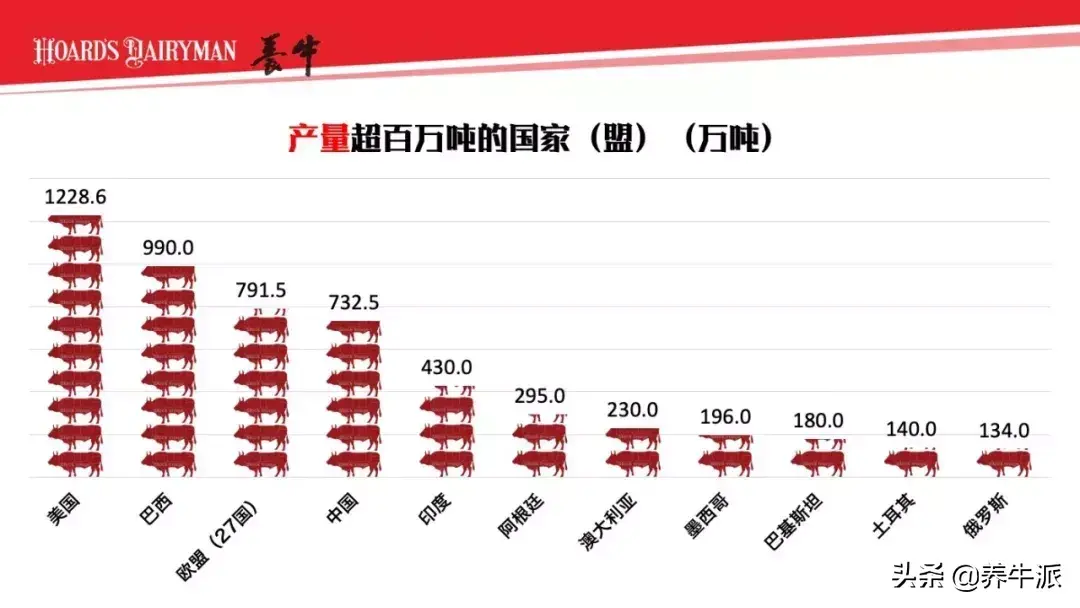

1、国际牛肉产量

2018年全球牛肉折算胴体基础的总产量为6287.8万吨,增产125.4万吨。产量超百万吨的国家(盟)是(万吨):美国、巴西、欧盟(27国)、中国、印度、阿根廷、澳大利亚、墨西哥、巴基斯坦、土耳其、俄罗斯。

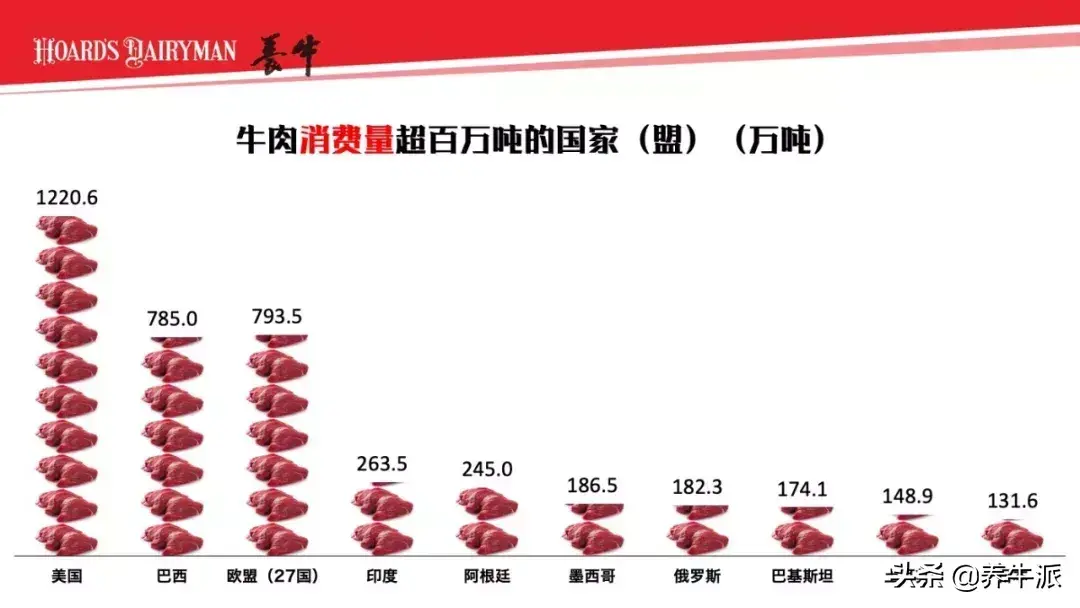

2、国际牛肉消费量

2018年全球牛肉消费量6072.4万吨,较2017年增长105.0万吨。牛肉消费量超百万吨的国家(盟)是(万吨):美国、中国、巴西、欧盟(27国)、印度、阿根廷、墨西哥、俄罗斯、巴基斯坦、土耳其、日本。

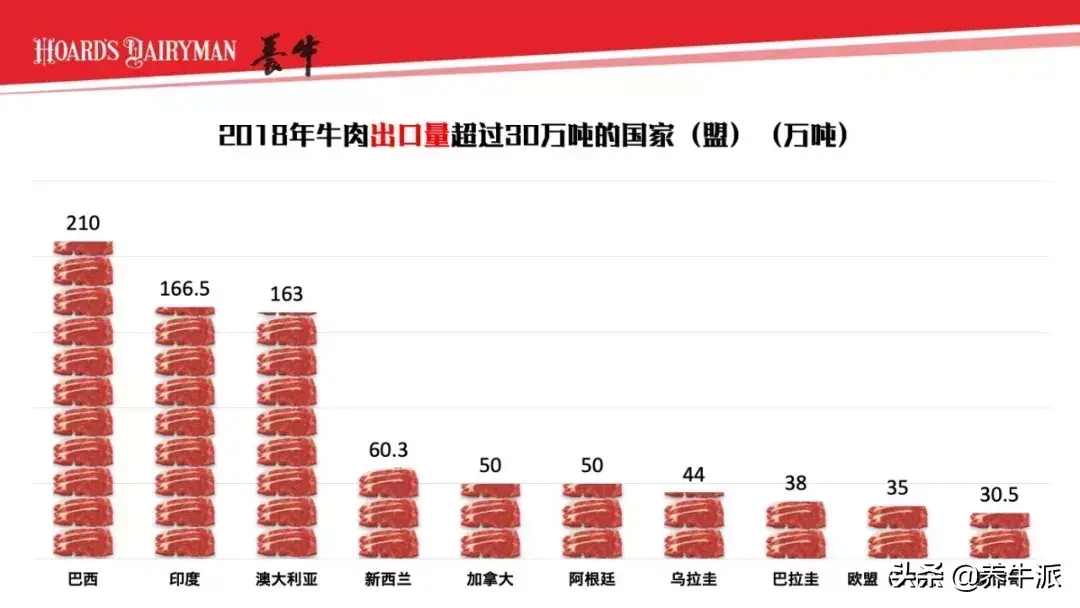

3、国际牛肉贸易量

2018年全球牛肉总贸易量1893.8万吨,其中出口1055.8万吨,进口838.0万吨。与2017年相比,牛肉总贸易量增加101.8万吨,出口量增加59.1万吨,进口量增加42.7万吨。

2018年牛肉出口量超过30万吨的国家(盟)

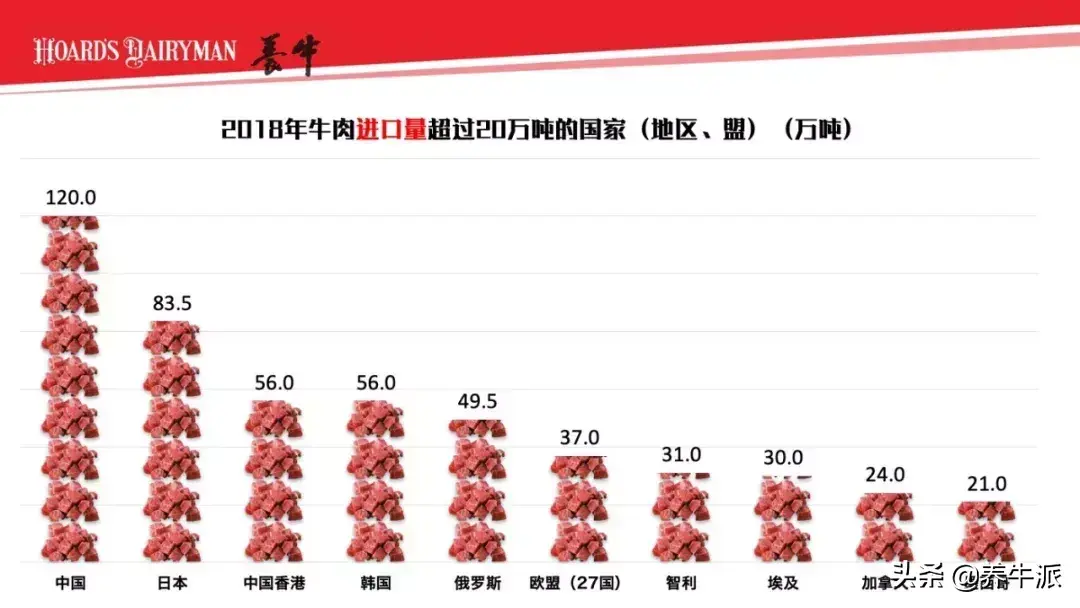

2018年牛肉进口量超过20万吨的国家(地区、盟)

(以上据 USDA「world Markets and Trade」首席科学家曹兵海整理)

二、国内牛肉生产与贸易概况

1、国内肉牛生产与牛肉产量

2018年屠宰肉牛头数约2600万头,胴体总产量约为703万吨,净肉产量约620万吨。杂交牛胴体重平均约为338kg头,中大体型本地黄牛胴体重平均261.0kg/头,南方本地小黄牛胴体重平均约18kg/头,全国平均胴体重262kg头。肉牛产值约为4420亿元。

2018年屠宰牦牛346万头,胴体重平均131kg/头,胴体产量约为45万吨,净肉产量36万吨,牦牛产值估计为262亿元。

(肉牛牦牛体系测算)

2、国内牛肉贸易(截止至2018年12月份)

牛肉进出口贸易量(不含牛下水等产品)合计约103.98万吨,比2017年同期增加34.38万吨,牛肉进出口贸易额合计48.03亿美元,贸易赤字47.96亿美元。牛肉净进口量(103.94万吨)是2017年同期(69.51万吨)的1.50倍,比2017年增加了34.43万吨。

2018年进口牛肉103.94万吨,进口额48.00亿美元,进口均价4.62美元/公斤。

其中,鲜或冷的带骨牛肉574.0吨、612.6万美元,鲜或冷的去骨牛肉15415.5吨、13043.5万美元,冻带骨牛肉164242.6吨、42266.5万美元,冻去骨牛肉859155.4吨、424040.2万美元,冻整头及半头牛肉0.48吨、0.1万美元。

2018年出口牛肉433.66吨,出口额319.8万美元,出口均价7.38美元/公斤。

其中,冷鲜去骨及冻整头及半头牛肉无出口;冻去骨牛肉出口424.3吨,出口额311.6万美元;冻带骨牛肉出口5.0吨,出口额3.8万美元;鲜或冷的带骨牛肉出口4.4吨,出口额4.4万美元。

2018年进口牛肉的省(市)共26个,年进口量合计(吨)超过1000吨的有21个,分别是上海(219448.1)、山东(123478.2)、天津(122469.6)、北京(99897.7)、广东(87082.1)安徽(86385.2)、江苏(81313.8)、黑龙江(31899.6)、辽宁(31475.3)、浙江(28876.5)、福建(281191)、湖南(24842.1)、重庆(22311.3)、内蒙古(13100.4)、河南(10922.4)、吉林(9541.3)、四川(5168.5)、陕西(587.3)、广西(25529)、河北(1417.7)、青海(1056.9)。

2018年出口牛肉的省(市)共5个,其中辽宁省出口超100万吨,达到134.2吨。

(数据来自商务部,首席科学家曹兵海整理)

与肉牛业相比,如今美国奶牛业的发展趋势看起来更接近于养猪业。因为从1987年至2012年,除了养猪业外,没有其他行业的整合速度能超过奶牛业。

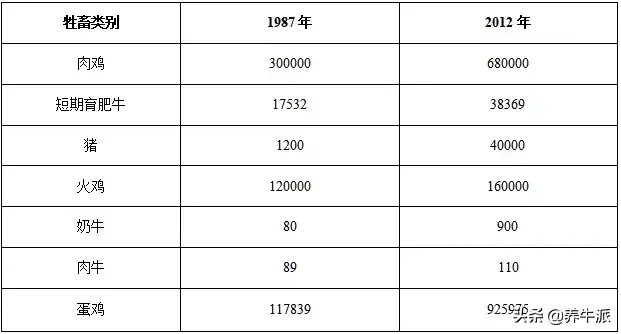

在上世纪80年代末期,奶牛业和基础肉母牛业处于同一经济水平。那时基础肉母牛场的饲养群体规模平均为89头,而奶牛场只到达80头。但与之形成鲜明对比的是,那时养猪场的饲养群体规模平均高达1200头,与此同时,肉鸡(30万只)、蛋鸡(12万只)及火鸡(12万只)的饲养群体规模都出现了显著增长,这些都意味着行业正在进行规模整合。

时间快进25年,现在几种牲畜的饲养群体规模都发生了巨大的变化。不过根据美国农业部经济研究服务中心的报告显示,除了猪,没有哪种动物的增长速度能超过奶牛,其增长率高达1025%。从1987年到2012年,奶牛的饲养群体规模从80头增加至900头。同期,生猪的饲养群体规模从1200头增加至40000头,实现了3233%的超高增长率。

与此形成鲜明对比的是,肉牛的饲养群体规模比较稳定。如下表所示,肉牛饲养群体规模从89头增加至110头,增长率为24%。研究人员推测,由于肉牛主要以放牧为主,因此行业整合的速度比较缓慢。

各种牲畜的饲养群体规模(1987-2012)

来源:美国农业部(USDA)经济研究中心(Economics Research Service)

事实上,只有高度集约化,才能实现较高的销售集中度,尤其是特种作物,销售额在500万美元以上的特种作物可占“农场现金总收入”的58.7%。毫无疑问,大型奶牛场的牛奶销量占比高,是牧场的主要收入来源,牛奶销售的此类占比可达44.6%。

财政和经济都更倾向于规模化运营,因为规模化运营容易实现高资产回报率。这就是为什么全国的奶牛总头数自1992年以来基本保持稳定,但奶牛场的数量从13.2万个减少到4万个的主要原因。