近年来,面对大数据环境,赤峰市审计局积极探索了大数据审计的方法,构建了“总体分析,发现疑点,分散核实,系统研究”的大数据审计模式,形成了许多行之有效的审计方法,下面就简要介绍两种简单、易用的审计方法,并举例说明。

一、构建大数据审计模型的基础

与传统审计相比,大数据审计有一些很明显的优势,如:处理数据量大,速度快,减轻重复性工作等,但实际上,大数据审计与传统审计在构建审计方法上是一致的,都需要寻找“异常”。广义上讲,审计就是搜集资料、审核资料,进而对相关事项作出结论的一个活动。在这个过程中,如何分析资料的真实性,对相关事项作出可信的结论或报告,最重要的就是寻找“异常”,大数据审计也不例外。

二、大数据审计的主要方法及具体应用

(一)异常数量值分析法。

一些业务数量值存在明显不符合常规的情况,如不应该十分精确的数据却十分精确,不该为小数的数据出现小数等,对此应建立审计分析模型进行查找,可以快速发现审计疑点。

应用实例:在对财政预算或者决算进行审计的过程中,需要对“贯彻中央八项规定及其实施细则精神”进行审计,其中一项就是关注各个预算单位三公经费真实性,准确性。以往的审计过程中,我们只能是延伸审计部分预算单位进行核实,时间长,效率低,无法反映整体情况。利用异常数值这一思路,结合计算机筛选比对,可以快速定位疑点,使得延伸单位更有针对性。

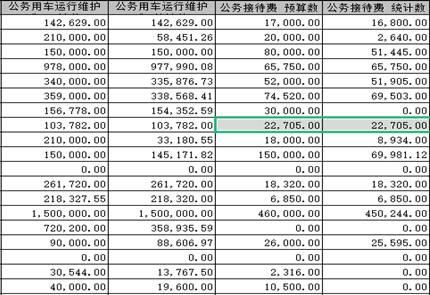

具体步骤:第一步,利用财政部门决算软件,将全部预算单位三公经费决算表导出成电子表格。如下图所示(仅截取部分进行举例):

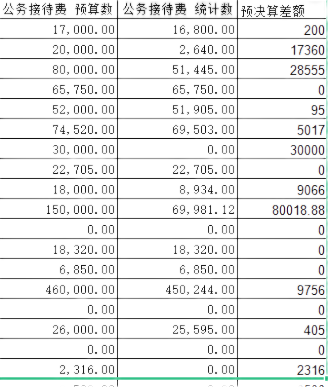

第二步,利用公式,计算三公经费预算数与决算数的差额(在上表中为统计数)对于差额为0,或者小于1%的进行筛选作为下一步重点延伸单位。从下图可以看出,有部分单位的公务接待费预决算差额为0,即预决算完全一致。出现这种情况的单位可以作为重点延伸单位,在实际中,我们发现出现这类问题主要原因就是被审计单位为保证下一个年度的三公经费预算数不下降而虚报三公经费决算数。

数据的排列或生成遵循一定的规律,如在分析收入的时候,部分单位或者企业的收入具有时间序列性,可以利用这些规律构建分析模型。

应用实例:在进行财政预算或者决算的过程中,需要对财政部门非税收入的收缴、入库等情况进行审计,由于涉及的非税收入种类多,金额大,审计人员一时难以入手,如果审计的时间范围再长一些的话,就会更加困难。这种情况下,利用时间序列,对全年或者整个审计期间的非税收入,按月进行统计,并形成相应图表,就能快速发现异常的情况,进而进行针对性的查证。

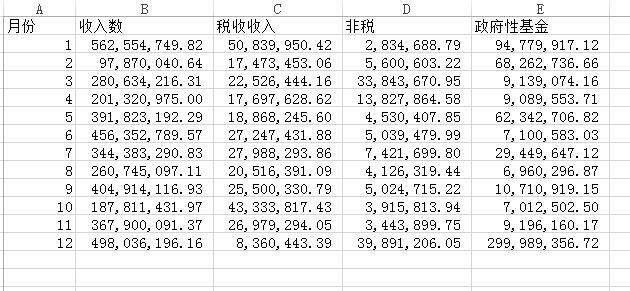

具体步骤:第一步,从财政部门取得年度非税收入总账,并按月进行统计,编制非税收入统计表,如下图:

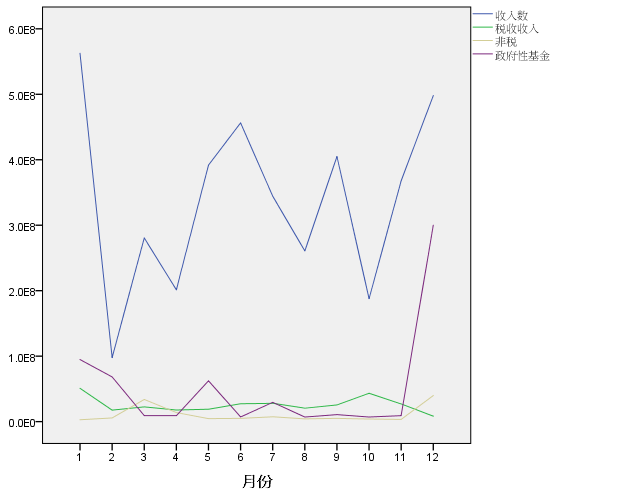

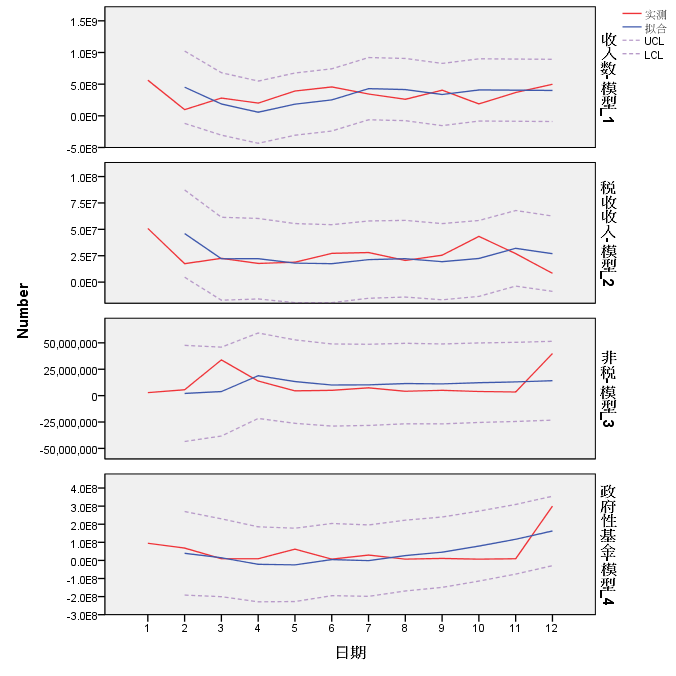

第二步,将数据导入SPSS,依次找到分析—时间序列预测—序列图,变量选择“收入数”,“税收收入”,“非税”,“政府性基金收入”,确定,生成序列图,如下所示:

第三步,发现所有数据均为非平稳序列,因此采用差分自回归模型。(ARIMA)建立所有收入的ARIMA模型,依次找到分析—时间序列预测—创建传统模型,自变量选择月份,因变量选择所有收入数据,方法选择ARIMA,条件设置为自回归1,差分1,移动平均1。同时在“图”标签中将拟合值和置信区间选中。

第四步,对得到的模型进行分析,发现,所有的数据均在置信区间内,说明数据的可信度较高,同时发现收入、税收收入两个个模型中2月份数据、非税模型的3月、12月数据,政府性基金模型的5月,11月,12月偏离拟合值较多,可能存在问题,需要进行实际的查证。

对上述疑点进行仔细核实,最终发现存在非税收入应缴未缴,政府性基金收入为完成全年收入任务而延迟入库的问题。

三、大数据审计实践经验总结

(一)辩证的看待大数据审计。

从审计的工作实践看,没有大数据审计是万万不能的,但大数据审计也不是万能的。审计人员需要依靠大数据审计,但又不能依赖大数据审计,更不能神化大数据审计,遇到任何问题都要拿出数据来分析一通。数字化不是目的,而是为了从思维、工具等方面支撑审计工作。

(二)审计原理最重要。

大数据审计始终只是技术层面的东西,审计人员对业务的熟悉才最重要。做好审计工作,需要“道、法、术”三者兼备,更要做到“以道驭术”。所谓道即基本原理、规律和规则;法即实践或落实的思路、方法和策略;术则是具体的方式、措施和工具。不踏实学习业务,只期望通过纯粹的数据分析一战成名,是不现实的。

(三)活学活用,综合分析。

现实情况中,审计对象千差万别,即使是同一个对象,数据结构和数据内容也会处于不断的变化之中,所以审计分析模型不可能是一个不变的、万能的公式。具体的模型必须针对具体的数据来构建,绝不能生搬硬套。有的问题也不是利用一种方法或一个步骤能够构建起分析模型的,可能需要多种方法或多个步骤才能实现,也需要审计人员在实践中灵活掌握运用。(赤峰市审计局 赵杨)